SNSで「お金貸します」と書く人は、もう個人ではない

X、Instagram、LINE、掲示板。

そこには今でも、

「お金貸します」

「個人間融資します」

「ブラックOK」

「審査なし」

「即日振込できます」

こういう投稿があります。

お金に困っている人から見れば、救いに見えるかもしれません。

銀行に断られた。

消費者金融にも落ちた。

クレジットカードの枠もない。

家族にも言えない。

職場にも知られたくない。

そんなときに、

「個人だから大丈夫ですよ」

「少額なら貸せます」

「困ってる人を助けたいだけです」

と言われたら、つい信じたくなる。

でも、はっきり言います。

SNSでお金を貸している“個人”は、ほぼ個人ではありません。

多くは、個人を装った無登録のヤミ金融です。

僕は消費者金融で30年働き、支店長として多くの利用者、多重債務者、延滞者を見てきました。

その立場から見ても、今のSNS個人間融資は、昔ながらの闇金より危険です。

なぜなら、今のSNS融資は、ただ高い利息を取るだけではないからです。

お金だけではなく、

身分証、顔写真、勤務先、家族関係、裸の画像、人間関係、信用。

そういうものまで取りに来ます。

この記事では、SNS個人間融資の正体と、なぜ「闇金より怖い」のかを、できるだけわかりやすく解説します。

結論|SNS個人間融資は「個人を装ったヤミ金」です

先に結論から言います。

SNS個人間融資は、個人同士の助け合いではありません。

多くの場合、実態はこれです。

・個人を装った無登録業者

・法外な利息を取るヤミ金

・保証金だけ取って逃げる詐欺

・身分証や画像を悪用する犯罪

・性的要求を絡めた搾取

・個人情報をばらまく脅迫

つまり、これは単なる「お金の貸し借り」ではありません。

人生を壊される入口です。

「個人だから安心」

「少額だから大丈夫」

「優しそうだから平気」

この考えが一番危ないです。

SNS上で、知らない人にお金を貸してもらう。

その時点で、かなり危険な場所に足を踏み入れていると思ってください。

個人間融資とは何か

SNS個人間融資とは、X、Instagram、LINE、掲示板などで知り合った相手から、お金を借りる行為です。

表向きは、こう見えます。

「個人が困っている人にお金を貸している」

「業者ではないから審査がない」

「ブラックでも相談できる」

「少額ならすぐ貸してくれる」

でも、ここに大きな落とし穴があります。

本当に友人や親族同士で、たまたま一度だけお金を貸す話とは違います。

SNSで何度も「貸します」と投稿している。

複数の人に貸している。

利息を取っている。

返済条件を決めている。

この時点で、もう普通の個人ではありません。

法律上、繰り返しお金を貸す行為は、貸金業にあたる可能性があります。

そして貸金業をするには、登録が必要です。

登録がないまま貸していれば、無登録営業。

つまり、ヤミ金です。

難しく考えなくていいです。

SNSで知らない人にお金を貸している人は、ほぼ危ない。

まずは、これだけ覚えてください。

なぜSNS個人間融資は「闇金より怖い」のか

昔の闇金は、まだわかりやすい怖さがありました。

高い利息。

厳しい取り立て。

しつこい電話。

職場や家族への連絡。

もちろん、それも十分に危険です。

でも、今のSNS個人間融資は少し違います。

怖さが見えにくい。

最初は優しい。

親身に話を聞く。

少額で近づく。

「助けたいだけ」と言う。

そして、気づいたときには逃げられなくなっている。

僕が「闇金より怖い」と感じる理由は、主に5つあります。

理由1|相手の正体がわからない

昔の闇金には、まだ電話番号や事務所のようなものがありました。

もちろん違法業者です。

でも、警察や弁護士が動いたとき、たどれる材料が残っていることもありました。

ところがSNS個人間融資は違います。

・匿名アカウント。

・捨てアカウント。

・LINEだけのやり取り。

・消える電話番号。

・偽名。

・拾い画像のプロフィール。

相手が誰なのか、まったくわからない。

被害に遭っても、

「誰に何をされたのか」

「どこにいる相手なのか」

「本名は何なのか」

説明できないことがあります。

これが本当に厄介です。

相手は最初から逃げる前提で近づいてきます。

だから、関わった時点で圧倒的に不利です。

理由2|借りる前から搾取が始まる

普通の闇金は、まず貸してから高い利息を取る。

これが昔ながらのパターンでした。

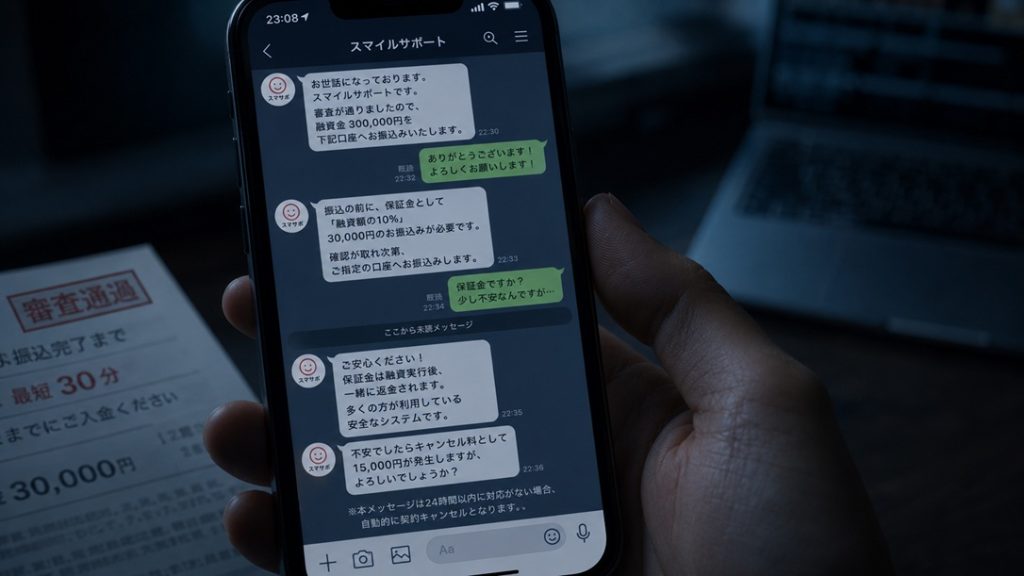

でもSNS個人間融資は、貸す前から取ってきます。

たとえば、

「保証金を先に振り込んでください」

「信用確認のために少額を送ってください」

「身分証と顔写真を送ってください」

「勤務先を確認させてください」

「家族の連絡先も必要です」

こう言われます。

そして、保証金を振り込んだ瞬間に連絡が途絶える。

または、身分証や顔写真を送ったあとで脅される。

つまり、まだ1円も借りていないのに、もう被害が始まっているわけです。

これは本当に怖いです。

お金を借りる前に、相手に弱みを握られてしまうからです。

理由3|利息ではなく「人格」を取りに来る

僕が一番怖いと思うのはここです。

昔の闇金は、基本的にはお金を取りに来ました。

でも、SNS個人間融資は違います。

お金だけではありません。

・顔写真。

・身分証。

・裸の画像。

・住所。

・勤務先。

・家族構成。

・友人関係。

・SNSのフォロワー。

・LINEの連絡先。

こういうものまで奪いに来ます。

そして、それを脅しに使います。

「返さないなら拡散する」

「家族に送る」

「職場に連絡する」

「SNSに晒す」

「写真をばらまく」

これはもう、借金問題ではありません。

人格と尊厳を壊す行為です。

特に「ひととき融資」と呼ばれるような、性的要求を条件にした融資は非常に悪質です。

お金に困っている人の弱みにつけ込んで、体や画像まで要求する。

これは絶対に関わってはいけないものです。

理由4|「優しい個人」に見せてくる

SNS個人間融資が厄介なのは、最初から怖い顔をしていないことです。

むしろ、優しいです。

「大丈夫?」

「話聞くよ」

「みんな困るときあるから」

「少額なら助けられるよ」

「業者じゃないから安心して」

こういう言葉で近づいてきます。

借りる側は、追い詰められています。

家族に言えない。

職場にも言えない。

正規の審査にも落ちた。

誰にも相談できない。

そんなときに、優しく話を聞いてくれる人が現れる。

これが危ないんです。

入口はお金ではなく、孤独です。

「この人だけはわかってくれる」

そう思った瞬間に、相手のペースに入っています。

でも相手は、困っている人を助けたい善意の個人ではありません。

弱っている人を探している人間です。

理由5|少額だから油断する

SNS個人間融資で多いのは、1万円、2万円、3万円くらいの少額です。

この金額だと、人は油断します。

「1万円だけなら大丈夫」

「給料日に返せばいい」

「大ごとにはならない」

「少額だから相手も怖くないだろう」

でも、ここが罠です。

サラ金の現場で長く見てきて思うのは、借金で本当に崩れる人は、最初の大きな借入だけで壊れるわけではありません。

むしろ、追い詰められた後の小さな借入で崩れます。

正規の審査に落ちた。

支払い日が迫っている。

もう借りる場所がない。

でも1万円だけ足りない。

この状態が一番危ない。

判断力が落ちているからです。

SNS個人間融資は、まさにこのタイミングを狙っています。

SNS個人間融資にハマりやすい人の共通点

SNS個人間融資にハマる人は、特別だらしない人ではありません。

むしろ、真面目な人が多いです。

「迷惑をかけたくない」

「自分で何とかしないと」

「家族には絶対に言えない」

「会社にバレたら終わる」

そうやって一人で抱え込む人ほど、危ないです。

僕が見てきた中で、特に危ないのは次のような人です。

1|正規の審査に落ちた直後の人

消費者金融やカードローンの審査に落ちた直後は、かなり危険です。

このとき、人は冷静ではありません。

「もうどこも貸してくれない」

「次の支払いに間に合わない」

「何とかしないと終わる」

こういう焦りが出ます。

その状態でSNSを見ると、

「ブラックOK」

「審査なし」

「即日融資」

「個人だから相談可」

こういう言葉が刺さってしまう。

でも、正規の審査に通らないということは、今はさらに借りていい状態ではない可能性が高いです。

それは、あなたを拒否しているのではありません。

これ以上借りると危ないというサインでもあります。

もしどこからも借りれなくて悩んでる場合はコチラを読んでみて下さい。

2|誰にも相談できない人

借金で一番きついのは、金額だけではありません。

誰にも言えないことです。

家族に言えない。

恋人に言えない。

職場に言えない。

友人にも言えない。

そうなると、人はSNSに逃げます。

顔を知らない相手なら話せる。

本名を知らない相手なら相談できる。

怒られない相手に聞いてほしい。

その気持ちはわかります。

でも、SNS上で優しく近づいてくる人が、あなたを本当に助けるとは限りません。

むしろ、借金で孤立している人は狙われやすいです。

「誰にも言えない」

その弱みを握られます。

3|少額だけ借りたい人

「1万円だけ」

「3万円だけ」

「給料日までのつなぎだけ」

この感覚も危険です。

少額だから大丈夫と思ってしまう。

でも、相手からすると、金額は入口でしかありません。

本当に欲しいのは、あなたの弱みです。

身分証。

勤務先。

家族の連絡先。

顔写真。

口座情報。

SNSアカウント。

一度渡してしまうと、あとから取り返せません。

お金は返せても、画像や個人情報は戻ってこない。

ここがSNS個人間融資の怖さです。

SNS個人間融資の典型的な手口

ここからは、よくある手口を整理します。

「自分は大丈夫」と思わず、ひとつでも当てはまったら危険だと思ってください。

手口1|保証金詐欺

一番多いのがこれです。

「融資する前に保証金が必要です」

「信用確認のために先に振り込んでください」

「手数料だけ先払いです」

こんな感じで言われます。

そして振り込んだ瞬間、連絡が取れなくなる。

これは融資ではありません。

ただの詐欺です。

本当にお金を貸すつもりがない相手です。

手口2|身分証と顔写真を要求する

次に多いのが、身分証や顔写真の要求です。

「本人確認のため」

「逃げられたら困るから」

「審査に必要だから」

こう言って、運転免許証、マイナンバーカード、保険証、顔写真などを送らせます。

でも、それを送った時点で危険です。

あとから脅しに使われる可能性があります。

「返さないなら晒す」

「家族に送る」

「会社に送る」

「SNSに載せる」

こうなります。

正規の貸金業者は、本人確認をきちんとした形で行います。

SNSのDMやLINEで、雑に身分証を送らせるような相手は危険です。

また、送った身分証を使って、

勝手に携帯電話の契約や、口座開設して悪用される被害もあります。

手口3|口座情報を悪用する

銀行口座を聞かれることもあります。

振込のためと言われれば、自然に感じるかもしれません。

でも、口座情報を悪用されるケースもあります。

場合によっては、犯罪に使われたお金の受け皿にされる危険もあります。

「少額を振り込むから返して」

「確認のために口座を使わせて」

「一時的に入金するだけ」

こういう話が出たら、かなり危ないです。

お金を借りるつもりが、犯罪に巻き込まれる可能性があります。

手口4|法外な利息を取る

SNS個人間融資では、普通では考えられない利息を要求されることがあります。

たとえば、

「1万円貸すから、来週1万5千円で返して」

「3万円貸すから、10日後に5万円」

「遅れたら倍」

「ジャンプするなら手数料」

こういうものです。

正規の貸金業者には、法律で上限金利があります。

でも、SNS個人間融資はそんなものを守りません。

そして一度払い始めると、元金が減りません。

利息だけを払い続ける状態になります。

これは昔の闇金と同じです。

手口5|性的要求をしてくる

これは本当に悪質です。

「利息を免除する代わりに会おう」

「写真を送れば貸す」

「裸の画像を送れば条件を良くする」

「返済できないなら体で返せ」

こういう要求です。

いわゆる「ひととき融資」と呼ばれるものです。

これは融資ではありません。

弱みにつけ込んだ搾取です。

一度画像を送ってしまうと、あとから何度でも脅されます。

返済しても終わらないことがあります。

「消す」と言われても、本当に消したかどうか確認できません。

絶対に応じてはいけません。

手口6|家族や職場にばらすと脅す

SNS個人間融資では、返済できないとすぐに脅しが始まることがあります。

「職場に電話する」

「家族にバラす」

「友達に送る」

「SNSに晒す」

「住所を公開する」

こういう脅しです。

借りた側は、バレたくないので払ってしまいます。

でも、一度払うと終わりではありません。

「払えば許す」ではなく、

「払う人だ」と判断されます。

そこからさらに請求されることがあります。

もし関わってしまったら、絶対に自分で交渉しない

もし、もうSNS個人間融資に関わってしまった場合。

一番やってはいけないのは、自分で何とかしようとすることです。

「話せばわかってくれる」

「少しずつ返せば大丈夫」

「もう一度だけ待ってもらおう」

「穏便に終わらせたい」

この考えは危険です。

相手は、あなたの不安や弱みを利用してきます。

自分で交渉すると、さらに情報を取られたり、さらに支払いを要求されたりします。

やるべきことは、次の3つです。

1|脅迫や画像拡散があるなら警察に相談する

脅されている。

画像をばらまくと言われている。

家族や職場に連絡すると言われている。

性的な要求をされている。

この場合は、警察に相談してください。

緊急性があるなら、迷わず動いていいです。

警察相談専用電話「#9110」もあります。

「借りた自分が悪い」と思って、黙らないでください。

悪いのは、弱みにつけ込んで脅している相手です。

2|弁護士・司法書士に相談する

ヤミ金やSNS個人間融資は、自力で解決しようとすると危険です。

相手が違法業者の場合、通常の借金とは対応が変わります。

弁護士や司法書士に相談することで、

- 連絡を止める対応

- 違法業者への対応

- 警察への相談

- 口座や個人情報の被害対策

- 債務整理の必要性の判断

こうしたことを整理できます。

特に、すでに複数社から借りている人や、返済のためにまた借りようとしている人は、早めに相談した方がいいです。

ここで大事なのは、SNSで借りることではありません。

これ以上、生活を壊さないことです。

借金問題は、無料相談を受け付けている弁護士・司法書士事務所もあります。

「任意整理で済むのか」

「個人再生が必要なのか」

「自己破産を考えるべきなのか」

この判断は、一人で抱えない方がいいです。

借金問題を専門とするおすすめの法律事務所はこちら

3|他から借りて返そうとしない

これも本当に大事です。

SNS個人間融資に返すために、別のSNS個人間融資から借りる。

これは最悪の流れです。

一社が二社になり、二社が三社になります。

そして、身分証や画像や勤務先情報が、複数の相手に渡っていきます。

こうなると、自力で止めるのが一気に難しくなります。

借金で悪化する人には、共通点があります。

それは、

借金を返すために、さらに危ない借金をすること。

これは絶対にやめてください。

※借金でやってはいけない行動はこちらでも詳しく書いています。

サラ金支店長として伝えたいこと

僕は30年、消費者金融の世界で働いてきました。

お金で苦しむ人を、何人も見てきました。

最初は普通の人です。

真面目に働いている。

家族を守ろうとしている。

返す気もある。

逃げるつもりもない。

でも、支払いが少しずつズレる。

最初は1日。

次に1週間。

そして1ヶ月。

そのうち、督促の電話が怖くなる。

封筒を開けられなくなる。

スマホの通知を見るのが怖くなる。

残高を見るのも嫌になる。

そして、正規の審査に落ちる。

このタイミングが一番危ないです。

「もうどこも貸してくれない」

「でも支払いは待ってくれない」

「誰にも言えない」

「今日だけ何とかしたい」

そのとき、SNSの「お金貸します」が救いに見えてしまう。

でも、それは救いではありません。

穴です。

一度落ちると、這い上がるのが本当に大変な穴です。

昔の闇金は、お金を取りに来ました。

でも、今のSNS個人間融資は、お金だけではありません。

あなたの画像。

個人情報。

家族関係。

職場。

人間関係。

尊厳。

そこまで取りに来ます。

だから、絶対に近づかないでください。

正規の審査に落ちたとき、本当にやるべきこと

正規の審査に落ちたとき、多くの人はこう考えます。

「他に借りられるところはないか」

「ブラックでも借りられる会社はないか」

「審査なしで貸してくれる人はいないか」

気持ちはわかります。

コチラで紹介してるのはちゃんとした貸金業登録業者です。

コチラで紹介している会社でも審査が落ちてしまった場合、はもう融資受けるのは難しいと思って下さい。

融資が受けれなかった場合、最初にやるべきことは、借入先探しではありません。

やるべきことは、この3つです。

- 借金の総額を紙に出す

- 毎月の返済額を確認する

- これ以上借りずに回せる方法があるか見る

ここを飛ばして、次の借入先を探すと、かなり危険です。

借金は、借入先が増えるほど管理できなくなります。

そして管理できなくなった借金は、ほぼ確実に延滞します。

延滞すれば、督促が来ます。

放置すれば、職場や家族に影響が出る可能性もあります。

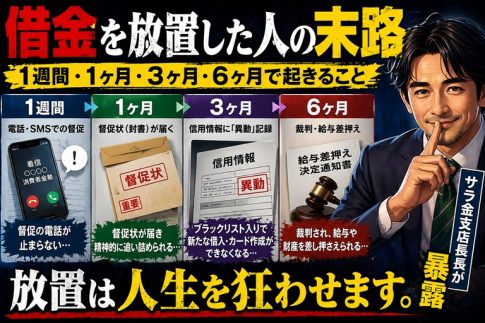

※滞納後の流れはこちらで詳しく書いています。

借金を放置するとどうなる?1週間・1ヶ月・3ヶ月・6ヶ月のリアルな流れ

借りるより、整理した方が生活を守れることもある

借金が苦しいとき、多くの人は「返す方法」だけを考えます。

でも、状況によっては、借りて返すより、整理した方が生活を守れることがあります。

たとえば、

- 任意整理

- 個人再生

- 自己破産

こうした方法です。

もちろん、軽く考えていいものではありません。

信用情報への影響もあります。

一定期間、新たな借入やカード利用が難しくなることもあります。

家族や保証人に影響が出るケースもあります。

でも、SNS個人間融資に手を出して人生を壊されるくらいなら、正規の手続きで生活を立て直す方がはるかに現実的です。

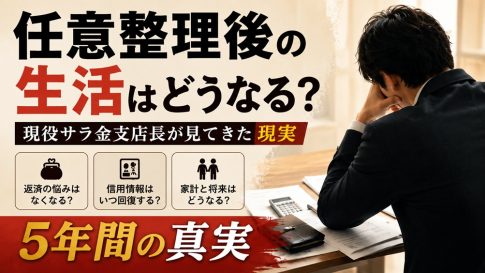

任意整理後の生活がどうなるのか、不安な方はこちらも参考にしてください。

自己破産や個人再生との違いはこちら。

事務所選びで結果が変わることもある

ここも、サラ金側にいた人間として正直に言います。

債務整理や過払い金請求は、どこに頼んでもまったく同じ結果になるわけではありません。

もちろん、法律上のルールはあります。

でも実際には、

- 交渉に慣れている事務所

- 消費者金融ごとの傾向を知っている事務所

- 対応が早い事務所

- 説明が丁寧な事務所

- 費用体系がわかりやすい事務所

こういう違いがあります。

借金で追い詰められていると、「とにかく早く相談できればいい」と思いがちです。

でも、事務所選びを間違えると、費用や交渉内容で後悔することがあります。

だから、相談先は慎重に選んだ方がいいです。

いきなり契約ではなく、まずは無料相談で、

- 自分の場合は任意整理でいいのか

- 個人再生や自己破産が必要なのか

- 家族や職場に影響があるのか

- 毎月の支払いがどう変わるのか

- 費用はいくらかかるのか

このあたりを確認してください。

借金問題を専門とするおすすめの法律事務所はこちら

過払い金・任意整理は事務所選びで結果が変わる|サラ金支店長が30年分の交渉データから語る

まとめ|SNSの「お金貸します」は、救いではなく罠です

最後に整理します。

SNS個人間融資は、個人同士の助け合いではありません。

多くの場合、実態は個人を装った無登録のヤミ金です。

危険なのは、利息だけではありません。

- 保証金詐欺

- 身分証の悪用

- 顔写真の悪用

- 裸の画像の要求

- 勤務先や家族への脅し

- 法外な利息

- 個人情報の拡散

- 性的搾取

こうした被害につながる可能性があります。

特に危ないのは、正規の審査に落ちた直後です。

「もうどこも貸してくれない」

「でも支払いが迫っている」

「誰にも相談できない」

この状態のとき、人は冷静な判断ができません。

でも、その瞬間こそ、SNSに手を出してはいけません。

正規の審査に通らないということは、今はさらに借りるべきタイミングではないというサインかもしれません。

借りる場所を探す前に、まずは借金全体を整理してください。

そして、自力で難しいなら、弁護士・司法書士などの専門家に相談してください。

SNSの「優しい個人」は、あなたの生活を守ってくれません。

本当に生活を守るのは、正規の相談先です。

僕自身も3000万円の借金から立て直しました

僕自身も、離婚、介護、詐欺被害が重なり、約3000万円の借金を抱えたことがあります。

そこから家計を立て直してきました。

その中でわかったのは、借金問題は「根性」だけでは解決しないということです。

大事なのは、順番です。

支払い。

固定費。

生活費。

人間関係。

家の中。

収入の増やし方。

ここを間違えると、節約しても、副業しても、お金は残りません。

家計が苦しい方、借金がなかなか減らない方は、こちらも参考にしてください。

家計立て直しの教科書|借金3000万円から再建してきた今だからわかる

『順番』固定費・支払い・やりくり・危険サイン・収入の増やし方まで、まとめました。