「消費者金融って連帯保証人が必要なの?」

そう思っている人は多いと思います。

結論から言うと、現在は連帯保証人を付けずに借りられる契約が大半です。

昔と比べて審査や契約の仕組みは大きく変わり、保証会社を利用したり、本人だけで契約できたりするケースが増えました。

ただし今でも、審査の状況によっては連帯保証人を求められることがあります。

例えば、

・収入が不安定な人

・返済能力に不安があると判断された人

・信用情報だけでは判断が難しい人

こうした場合、審査を通すために連帯保証人を求められることがあります。

そして、この連帯保証人が想像以上に重い責任を負うことになります。

「連帯保証人には迷惑をかけません」は本当に多い

僕は消費者金融で30年働いてきました。

連帯保証人付きの契約をした人の多くが、契約時にこう言います。

「絶対に連帯保証人には迷惑はかけません。」

嘘をついているわけではありません。

本人も本気でそう思っています。

でも人生は思い通りにはいきません。

病気になることもあります。

会社を辞めることもあります。

離婚することもあります。

実際に返済が苦しくなったとき、最終的に負担を背負うのが連帯保証人になるケースは少なくありません。

連帯保証人への連絡は思ったより早い

「連帯保証人に連絡が行くのは、かなり滞納してからだろう」

そう思っている人は多いです。

しかし実際には、そこまで長く待たないこともあります。

連帯保証人は、本人と同じ返済義務を負っています。

法律上は、連帯保証人に対して直接請求することも可能です。

もちろん実務では、まず本人へ連絡を取るのが一般的です。

それでも本人と連絡が取れない状態が続けば、連帯保証人への連絡が始まります。

僕の勤務先では、本人と1週間ほど連絡が取れない場合、連帯保証人へ連絡することがありました。

電話の内容は特別なものではありません。

「今月分のお支払いが確認できておりません。本人様とも連絡が取れていないため、ご連絡させていただきました。」

実際の内容はこのようなものです。

感情的に責めることもありません。

ただ事実を伝え、支払いについて確認します。

「本人に連絡してみます」は通じない

連帯保証人へ電話すると、多くの人がこう言います。

「わかりました。本人に連絡してみます。」

当然の反応です。

でもこちらが確認したいのは、それだけではありません。

連帯保証人には返済義務があります。

そのため、

「ご本人へのご連絡はお願いしたいのですが、お支払いについてはどのようになりますか?」

という話になります。

遠回しですが、意味はひとつです。

本人だけでなく、連帯保証人にも支払い義務があるということです。

連帯保証人になった時点で、

「本人の問題だから自分は関係ない」

とはならないのです。

親が連帯保証人になっているケース

連帯保証人が親の場合、電話口の反応は少し特徴があります。

「あの子、ちゃんと払ってますか?」

そう聞かれることがあります。

子どもが借金をしていること自体は知っている。

ただ、実際にきちんと返済できているのかまでは分からない。

ずっと気になっていたのだと思います。

そして、その電話で初めて滞納を知ることもあります。

親としては心配していても、子どもは迷惑をかけたくなくて何も言わない。

その結果、ある日突然保証人である親に連絡が入ることになります。

こちらとしては事実をお伝えするしかありませんが、電話口の空気が一瞬で変わるのを何度も経験してきました。

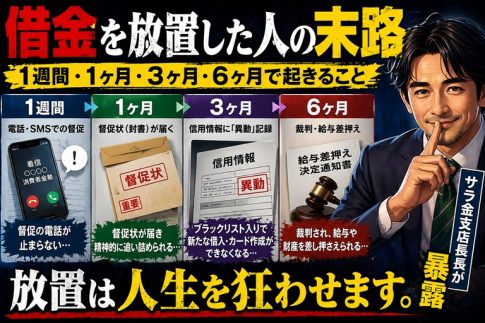

督促状も裁判も差し押さえも対象になる

連帯保証人のリスクは電話だけではありません。

返済が進まなければ、

・督促状が届く

・裁判を起こされる

・判決が出る

・財産を差し押さえられる

という流れになる可能性があります。

そして、それらは本人だけでなく連帯保証人にも及びます。

連帯保証人は「名前を貸しただけ」の存在ではありません。

契約上は本人と同じ立場です。

ここまで読んで、「自分も連帯保証人だけど大丈夫だろうか…」と不安になった方もいるかもしれません。

すでに督促や連絡が来ている場合は、一度専門家に状況を確認してもらうのがおすすめです。

借金問題を専門とするおすすめの法律事務所はこちら

過払い金請求・債務整理などの交渉に強く

ヤミ金即時対応の法律事務所

毎月1万件以上の相談実績!

匿名・無料で相談できる、安心の法律事務所

実際にあった2つのケース

ケース① 息子の借金を年金生活者の父親が払った話

ある案件で、本人と連絡が取れなくなったため自宅を訪問しました。

連帯保証人は高齢のお父さんでした。

玄関に出てきた父親は、とても疲れた表情をしていました。

話を聞くと、息子さんは仕事を失ってから部屋に閉じこもりがちになり、ほとんど外へ出なくなっているとのことでした。

携帯電話も持ち歩かず、こちらから何度連絡しても繋がらない状態でした。

しばらく話をした後、お父さんは静かに言いました。

「年金が入ったら、遅れている分を払います。」

借金をしたのは息子です。

それでも支払いの約束をしたのは、高齢の父親でした。

正直なところ、複雑な気持ちになったのを覚えています。

でもそれが連帯保証人という契約なのです。

ケース② 離婚した妻が連帯保証人だった

夫が借り入れをし、妻が連帯保証人になっていた案件がありました。

その後、夫とは連絡が取れなくなりました。

そこで連帯保証人である元妻へ連絡しました。

すると返ってきたのは、

「もう離婚しています。関係ありません。」

という言葉でした。

気持ちはよく分かります。

しかし、離婚したからといって連帯保証人の責任が消えるわけではありません。

そのことを説明すると、

「本人を探します。親にも連絡します。」

と言われました。

こちらも一定期間待ちました。

しかし入金はありませんでした。

再度連絡すると、

「本人は行方不明です。養育費ももらっていません。払えません。」

そう言われました。

離婚している。

相手は行方不明。

養育費も受け取っていない。

関係は切れても、責任だけは残る。

それが連帯保証人です。

最終的には弁護士が介入し、債務整理という形で解決することになりました。

連帯保証人になってしまった人へ

連帯保証人だからといって、必ず全額を支払わなければならないとは限りません。

返済が難しい場合は、債務整理という選択肢があります。

実際にケース②のように、自分で借りたお金ではないのに返済義務だけが残るケースもあります。

そういう場合は、放置せず早めに弁護士へ相談した方がいいでしょう。

問題を先送りにすると、裁判や差し押さえへ進む可能性があります。

弁護士に相談すべきタイミングと判断基準はこちら。

まとめ

僕は30年この仕事をしてきました。

借りる本人は「絶対に迷惑をかけない」と本気で思っています。

でも人生には、失業や病気、離婚など予想できないことが起きます。

その結果、親や配偶者、兄弟などの連帯保証人が支払いを背負う場面を何度も見てきました。

だからといって、連帯保証人になるなと言いたいわけではありません。

家族だからこそ引き受けるしかない場面もあると思います。

ただ、連帯保証人になるなら「もし本人が払えなくなったらどうするか」まで考えておいてほしいのです。

そして実際に支払いが難しくなった場合は、放置せず早めに専門家へ相談してください。

連帯保証人にも債務整理という選択肢があります。

「連帯保証人だから逃げられない」ではなく、「連帯保証人でも解決方法はある」

そのことだけは知っておいてほしいと思います。

家計を立て直したいなら

実は僕自身も、離婚・介護・詐欺で3000万円の借金を抱えたことがあります。

毎月の赤字を借金で埋める、出口の見えない生活でした。

連帯保証人になった人、あるいは自分が借りたお金の返済で家族を巻き込んでしまった人にとって、そこから家計をどう立て直すかは切実な問題だと思います。

そこから家計を立て直してきた「順番」と「考え方」は、noteにまとめています。

・借金100万〜300万円くらいで、毎月ギリギリの人

・債務整理一択なのか、それとも家計から再建できるのか迷っている人

に向けて書いた、実体験ベースの教材です。

今の自分に必要な整理の仕方を考える材料の一つにしてもらえればと思います。