最近「給与ファクタリング」という広告をよく見かけるようになりました。

「即日現金化」「ブラックOK」

「借金じゃないから安心」

そんな文句が並んでいます。

消費者金融の業界に約30年いた筆者から言わせてもらうと、あの広告を見るたびに正直、胸が痛くなります。

追い詰められた人が引っかかる構造が、透けて見えるからです。

給与ファクタリングは名前こそ新しいですが、やっていることは昔からある違法な高金利貸付と変わりません。

現場で何度も似たような被害を見てきました。

知らずに使ってしまう前に、ぜひ読んでください。

そもそもファクタリングとは何か

まずファクタリング自体の話をしておきます。

ファクタリングとは、企業が取引先に対して持っている売掛金(まだ受け取っていない代金)を、業者に買い取ってもらって早期に現金化する仕組みです。

中小企業の資金調達手段として普通に使われている合法的なサービスで、ファクタリング自体を否定するつもりはまったくありません。

問題は「個人向け」を謳った給与ファクタリングです。

会社員の給料を対象にしたものは、2023年に最高裁が「これは貸付にあたる」と確定判決を出しています。

また個人事業主向けと書いてあっても、実態が給与ファクタリングと同じ手口になっているケースもあります。

「個人OK」「会社員OK」という広告を見たときは、一度立ち止まって考えてみてください。

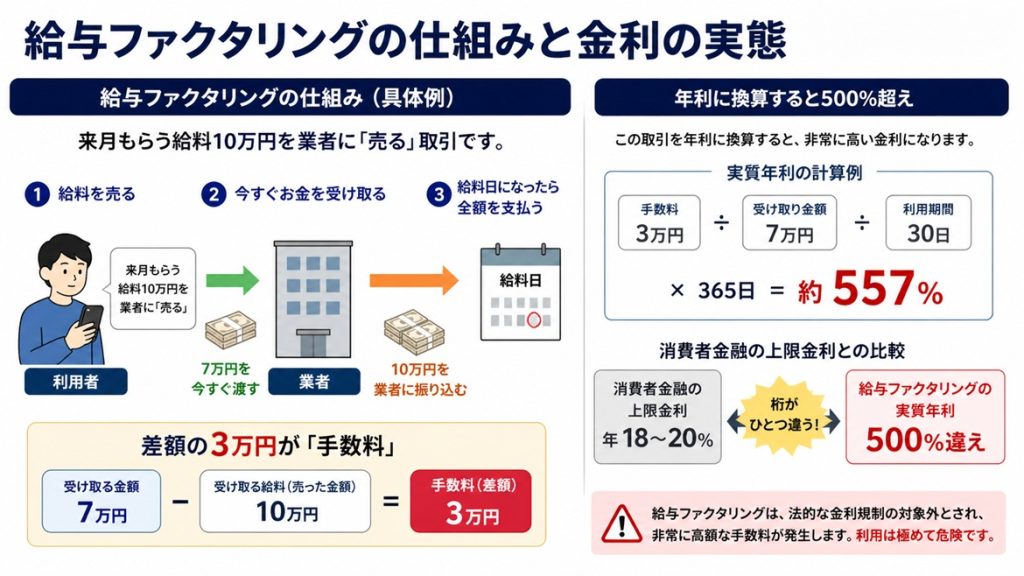

給与ファクタリングの仕組みと金利の実態

具体的にどういう取引なのか説明します。

来月もらう給料10万円を業者に「売る」。

業者は今すぐ7万円を渡してくれます。

給料日が来たら、10万円を業者に振り込む。

差額の3万円が「手数料」です。

これを年利に換算すると500%を超えます。

消費者金融の上限金利は年18〜20%ですから、桁がひとつ違います。

業者は「金利じゃなくて手数料だ」「貸付じゃなくて債権の売買だ」と言います。

だから利息制限法も出資法も関係ない、というのが業者側の言い分でした。

しかし2023年2月、最高裁がこの理屈を否定しました。

2023年最高裁判決——給与ファクタリングはすべて違法

最高裁の判断はシンプルです。

給料は労働者本人に直接払わなければなりません(労働基準法第24条)。

だから給与債権を誰かに譲渡しても、その誰かが会社に「給料を俺に払え」とは言えません。

結果として利用者が自分で給料を受け取って業者に渡すしかない。

これは債権の売買ではなく、返済を前提にした貸付だというのが最高裁の結論です。

手数料が高い安いに関係なく、給与ファクタリングはすべて違法。

これが現在の法的な結論です。

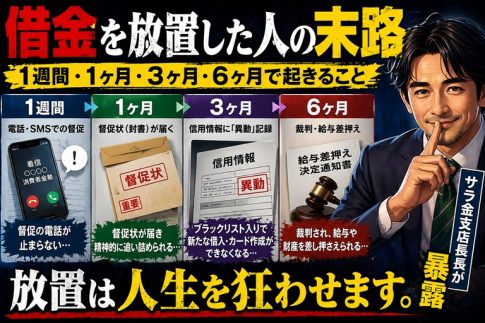

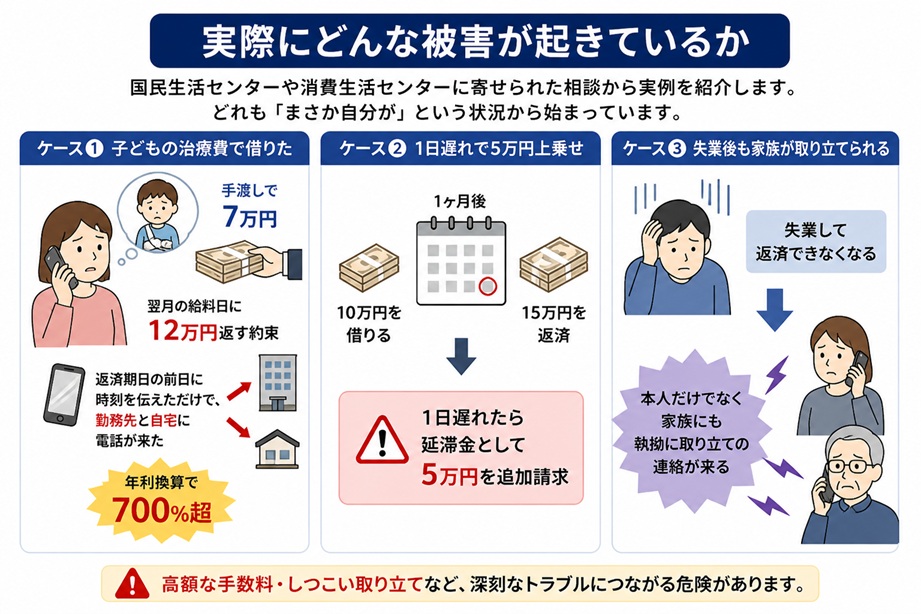

実際にどんな被害が起きているか

国民生活センターや消費生活センターに寄せられた相談から実例を紹介します。

どれも「まさか自分が」という状況から始まっています。

ケース① 子どもの治療費で借りた

子どものケガで急に7万円が必要になり、ネットで検索した給料ファクタリング業者に連絡しました。

手渡しで7万円を受け取り、翌月の給料日に12万円を返す約束をしました。

年利換算で700%超。返済期日の前日に業者から「明日何時に振り込むか」と電話があり、時刻を答えただけで、その直後から勤務先と自宅に電話が来ました。

まだ1日も遅れていないのに、です。

ケース② 1日遅れで5万円上乗せ

10万円借りて1ヶ月後に15万円返済。

1日遅れたら延滞金として追加で5万円を請求されました。

ケース③ 失業後も家族が取り立てられる

失業して返済できなくなったら、本人だけでなく家族にも執拗に取り立ての連絡が来るようになりました。

なぜ引っかかってしまうのか

給与ファクタリングを使う人の多くは、すでに消費者金融で借りられなくなっている状況にあります。

債務整理や自己破産でブラックになっていたり、すでに借入限度まで使い切っていたり。

そういう状況で「ブラックOK、即日OK」という広告を見たら、藁をもつかむ気持ちになるのは当然だと思います。

追い詰められているときは、細かいことを確認する余裕もありません。

その気持ちは、借金で苦しんだ経験のある筆者にはよくわかります。

ただ、月利30〜50%の手数料を払ったら、来月の給料がその分目減りします。

目減りした分、また借りなければならなくなります。

これを繰り返すと、あっという間に生活が成り立たなくなってしまいます。

「助けてもらえた」と思っていたのに、実は深みにはまっていた。

そういうケースを現場で何度も見てきました。

本当に困ったときに頼れる場所

「ブラックだから借りられない」「でも今月どうしても資金が必要」

そういう状況のとき、給与ファクタリングしか選択肢がないと思ってしまうのが一番つらいところです。

でも実はブラックでも借りれる会社は存在します。

👉安全な消費者金融をまとめました。

そのほかにも合法的な相談先や選択肢はちゃんとあります。

すべての人が使えるわけではありませんが、知っているだけで選択肢が広がります。

まず一本、電話してみてください。

生活福祉資金貸付制度(社会福祉協議会)

低所得者世帯・障害者世帯・高齢者世帯を対象にした公的な貸付制度です。

連帯保証人がいれば無利子、いなくても年1.5%という低利子で借りられます。

「自分が対象かどうかわからない」という場合も、まずは各市区町村の社会福祉協議会に相談してみてください。窓口で丁寧に案内してもらえます。

労働金庫(労金)

銀行より審査が柔軟なことがあります。

組合員でなくても利用できるケースがあるので、一度確認してみる価値はあります。

弁護士・司法書士への無料相談

債務整理後の生活再建や過払い金の請求など、専門家に話を聞いてもらうことで思わぬ解決策が見つかることがあります。

初回無料相談を受け付けているところも多いので、ハードルは高くありません。

でも実はブラックでも借りれる会社は存在します。

👉安全な消費者金融をまとめました。

日本貸金業協会の相談窓口

電話:0570-051-051(平日9:00〜17:00) 多重債務の相談も受け付けています。

借金のことで困っていることなら、幅広く相談に乗ってもらえます。

消費者ホットライン

電話:188(いやや) 最寄りの消費生活センターにつながります。

匿名でも相談できます。給与ファクタリングで困っている場合も相談できます。

最後に

借りないのが一番、というのは本音です。

でも「借りるな」だけでは、本当に追い詰められている人には届きません。

給与ファクタリングに流れてしまう人は、悪い人でも弱い人でもありません。

ただ、選択肢が見えなくなっているだけだと思います。

闇金や給与ファクタリングに手を出す前に、上に書いた窓口に一本電話してみてください。

一人で抱え込まないでほしいです。

借金問題を専門とするおすすめの法律事務所はこちら

僕自身が借金3000万円から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金をしたことがあります。

毎月赤字で借金を増やしていく生活を送っていました。

そんな生活から家計を再建した過程や、立て直しの考え方はnoteにまとめています。

「債務整理一択なのか、それとも再建できるのか」を考えたい方は

そちらも参考にしてください。