借金の返済が苦しくなってきたとき、「任意整理・個人再生・自己破産」

という言葉を目にすると思います。

でも、どれが自分に合っているのか、よくわからない。そういう人が多いはずです。

この記事はサラ金の支店長として30年働いてる僕が書いています。

融資、審査、延滞、回収、弁護士対応。

全部やってきました。

弁護士事務所でも司法書士事務所でもないので、どこからも報酬はもらっていません。

サラ金屋目線でしか見えないところも含めて正直に書きます。

まず3つの違いをひと言で

難しい話の前に、まず全体像だけ整理します。

同じ「債務整理」でも、負担の減り方もデメリットも、それぞれ全然違います。

順番に説明していきます。

任意整理とは

裁判所を介さずに、弁護士や司法書士が貸金業者と直接交渉する手続きです。

将来利息をカットし、3〜5年の分割払いに組み直すのが一般的です。

あくまで「交渉」なので、業者が必ず応じるとは限りません。

サラ金屋目線の話

弁護士や司法書士から受任通知が届くと、金融業者は請求を止めます。

通知には今後の方針が書いてあって、いちばん多いのが「方針検討中」です。

取引履歴や残高を全部確認してから、依頼者に合った方針を決めたいという場合です。

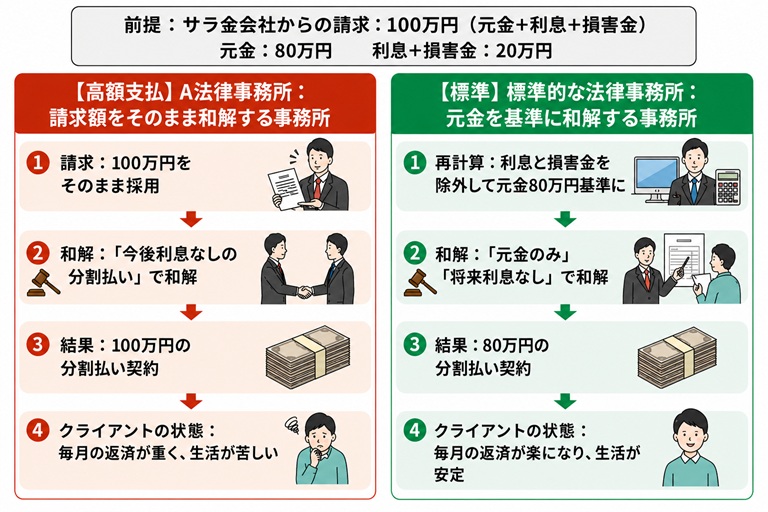

任意整理の場合、交渉で元金のみの分割払い、

今後の利息なし、30〜60回の分割というのが一般的な和解の形です。

ただ、依頼者からは見えない部分ですが、交渉せずに利息付きで和解する事務所も実際にはあります。

元金80万円に対して利息20万円を乗せた100万円で和解する。

依頼者は気づかないまま20万円損することになります。

どこに頼むかで結果が変わります。

👉 [相談前に知らないと損|任意整理・過払い金は弁護士・司法書士の選び方で数十万円の差が出ます。]

任意整理のメリット

手続きが比較的シンプル。

将来利息をカットできる。

財産を手放さずに済むケースが多い。

任意整理のデメリット

元本は大きく減らない。

返済は数年続く。

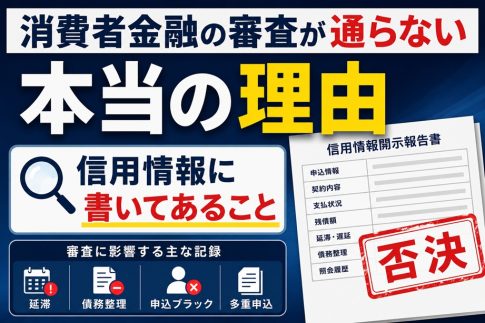

信用情報に影響が出る。

任意整理後、お金に困ると借り入れが難しくなる。

※任整理後でも借りれる報告のあった会社は、別記事でまとめて紹介してます。

個人再生とは

裁判所を通じて借金を大幅に減額し、その金額を原則3年で返していく手続きです。

返済計画を裁判所に認めてもらい、計画どおりに返せれば残りは免除されます。

税金や養育費は対象外です。

継続的な収入があることが条件になります。

サラ金屋目線の話

任意整理と違って、業者側が「交渉」できる余地はほぼない。

こちらとしては再生計画に従うしかない。

借りている側からすれば、それが強みです。

住宅ローン特則を使えば家を残したまま、

借金だけを大幅に減らせる可能性がある。

任意整理では元本はほぼ減らない。

自己破産では家を手放すことになる。

その中間として使える手続きです。

ただ、時間と費用がかかります。手続きが完了するまで半年から1年以上かかるケースが普通にある。

弁護士への報酬も他の手続きより高くなりやすい。

それは覚悟しておいたほうがいいです。

個人再生のメリット

借金を大きく減らせる可能性がある。

住宅を残せる可能性がある。

個人再生のデメリット

手続きが複雑で時間がかかる。

安定した収入が必要。

信用情報に影響が出る。

任意整理後、お金に困っても借り入れが難しい。

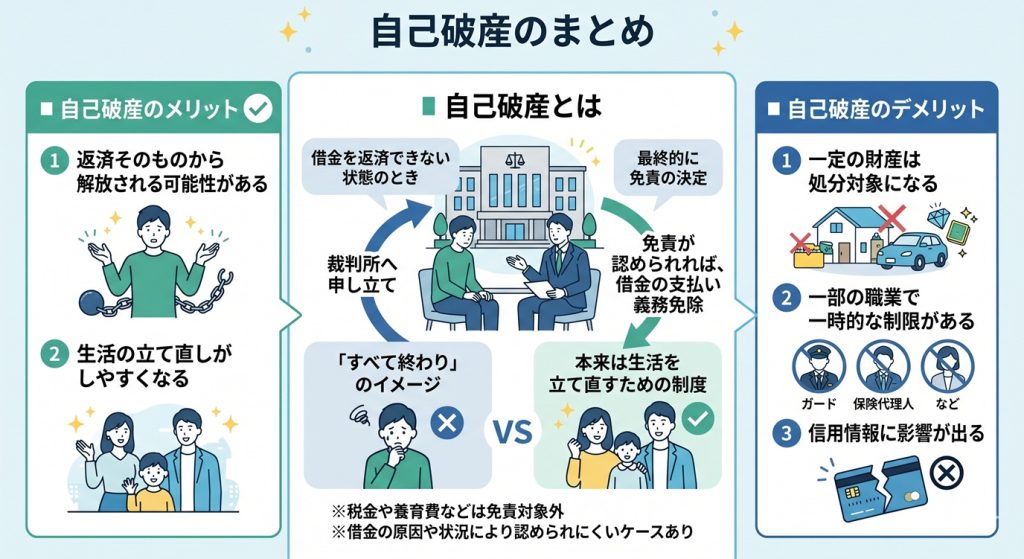

自己破産とは

返済できない状態になったとき、裁判所に申し立てを行い、免責が認められれば返済義務がなくなる制度です。

「人生が終わる」と思っている人も多いですが、本来は生活を立て直すための制度です。

税金や養育費は免責対象外です。

サラ金屋目線の話

自己破産の申立が来たとき、こちらはほぼ回収を諦めます。

免責が認められれば債権はゼロになる。

免責不許可になるケースは少ないです。

僕が30年勤務した中で、免責不許可になった人たちは、ギャンブルや詐欺的行為、財産隠蔽など、免責不許可事由に該当するだけではなく、かなり悪質な場合だけでした。

ただ、正直に言うと、破産後にまた借金をする人は少なくないです。

僕の体感では4割くらいがそうです。

破産はあくまでリセットボタンで、借金をしてしまった原因や習慣を変えないと、同じことを繰り返します。

立て直せた人と繰り返した人の差は、そこだけだった気がします。

自己破産のメリット

返済そのものから解放される可能性がある。

生活の立て直しがしやすくなる。

自己破産のデメリット

一定の財産は処分対象になる。

一部の職業で一時的な制限がある。

信用情報に影響が出る。

免責決定後、お金に困ると借り入れが難しい。

立て直せた人と、そうでなかった人の違い

僕が30年間お金で苦しむ人たちを見てきてで見てきた中で、正直に言えることがあります。

立て直せた人に共通していたのは、誰か協力してくれる人がいたことです。

弁護士や司法書士でもいい。

妻や夫、親兄弟、友人でもいい。

とにかく一人じゃなかった人のほうが、その後の生活が安定していた印象があります。

借金問題は、自分一人で解決するのが本当に難しい。

なぜかというと、自分では正しいと思っていた行動の結果として借金してしまっているからです。

一人でいると、同じ行動パターンに戻っていく。

それは当然のことだと思います。

注意してくれる人、一緒に家計を管理してくれる人、判断がおかしくなったときに指摘してくれる人。

そういう存在がまわりにいた人のほうが、立ち直っている割合が高かった。

これは30年見てきた中での僕の実感です。

早く動くことも大事です。

「まだ何とかなるかも」という段階で動いた人のほうが、選べる手続きの幅が広かった。

ただ、それ以上に、誰かと一緒に動けるかどうかが、その後を分けていた気がします。

どんな人に向いているか

同じ「返済が苦しい」でも、状況によって向いている手続きは変わります。

以下はあくまで目安です。

任意整理が向いている人

- 毎月の返済は何とかできているが、利息が重くて元本が減らない

- 借入先が1〜3社程度で、借金総額がそこまで大きくない

- 財産を手放したくない、周囲に知られたくない

- 職業上、破産や再生の制限を避けたい

個人再生が向いている人

- 借金が大きすぎて、任意整理では減らしきれない

- 安定した収入はあるが、このままでは返しきれない

- 住宅ローンが残っていて、家を手放したくない

- 自己破産は避けたいが、大幅な減額が必要

自己破産が向いている人

- 収入がなく、返済の見通しがまったく立たない

- 借金総額が収入に対して明らかに大きすぎる

- 他の手続きを検討したが、条件を満たせない

実際にどれが合っているかは、借入先の数や総額、収入、資産の状況によって変わります。ネットの情報だけで判断せず、一度専門家に確認することをすすめます。

📌 無料相談窓口

どの手続きが自分に向いているか、一人で判断するのは難しいです。借金の総額・借入先・収入をまとめて、まず相談だけでもしてみてください。相談は無料のところがほとんどです。

借金問題を専門とするおすすめの法律事務所はこちら

過払い金請求・債務整理などの交渉に強く

ヤミ金即時対応の法律事務所

毎月1万件以上の相談実績!

匿名・無料で相談できる、安心の法律事務所

弁護士と司法書士、どちらに頼むか

どの手続きを選ぶかと同じくらい、誰に頼むかも大事です。この点については別の記事で詳しく書いています。

まとめ

任意整理・個人再生・自己破産は、どれも借金を整理するための手段です。

「どれが正しいか」より「自分に合っているか」が大事です。

30年、借りる側と貸す側の両方を見てきました。早く動いた人が損をしたケースを、私は見たことがない。迷っている時間が、一番もったいないです。

僕自身が借金3000万円から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金をしたことがあります。

毎月赤字で借金を増やしていく生活を送っていました。

そんな生活から家計を再建した過程や、立て直しの考え方はnoteにまとめています。

「債務整理一択なのか、それとも再建できるのか」を考えたい方は

そちらも参考にしてください。