サラ金業界で30年。

融資・審査・延滞・回収・弁護士対応まで、借金に関わるほぼすべての現場にいます。

そして自分自身も、離婚・介護・詐欺被害が重なり、3,000万円の借金を抱えた経験があります。

その経験から言います。

借金が苦しくなってくると、どうにかして楽になりたいと思うのは当然です。

ただ、その焦りの中で選んでしまう行動が、状況をさらに悪くしてしまうケースを何度も見てきました。

借金で苦しむ人には「共通した行動パターン」があります。

この記事では、借金があるときにやってはいけない行動を整理します。

やってはいけない行動はこの8つ

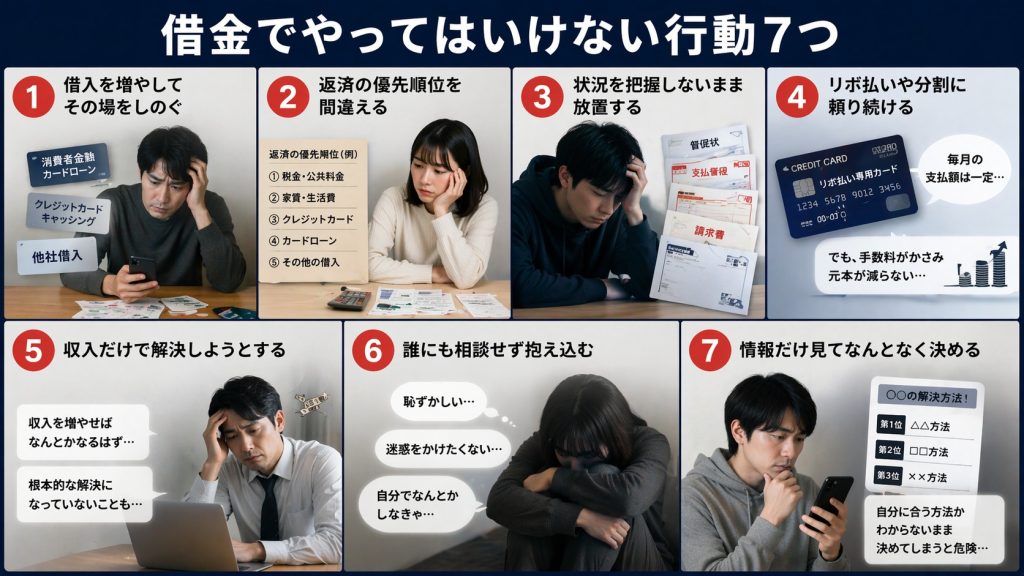

- 借入を増やしてその場をしのぐ

- 返済の優先順位を間違える

- 状況を把握しないまま放置する

- リボ払いや分割に頼り続ける

- 収入だけで解決しようとする

- 専門家への相談を先延ばしにする

- 家族や身近な人を頼らない

- 情報だけ見てなんとなく決める

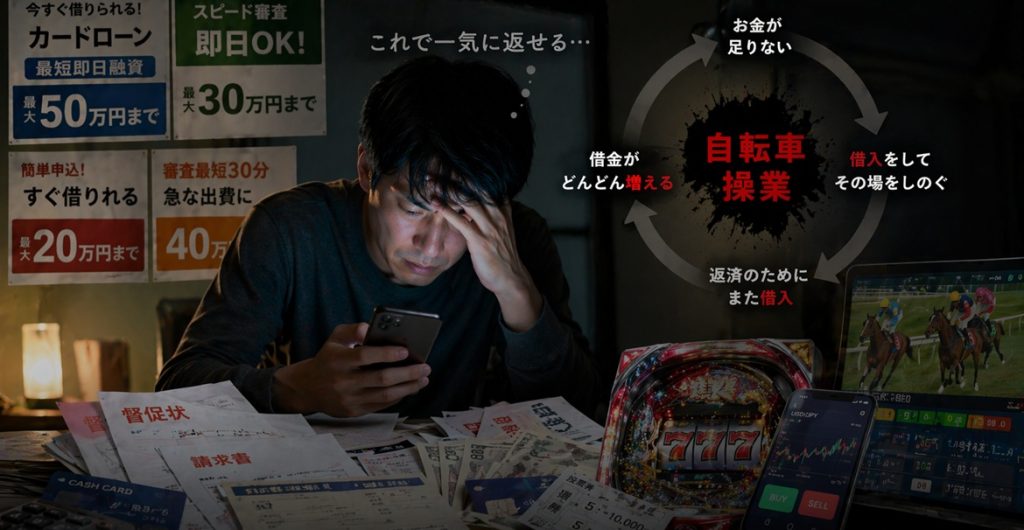

① 借入を増やしてその場をしのぐ

一番多いのがこれです。

足りない分を別の借入で埋める。

いわゆる「自転車操業」の状態です。

今月の返済のために別の会社から借りて、来月はまた別の会社から借りる。この繰り返しで、借入件数と総額だけが増えていきます。

もう一つは、借金を一気解決するために、借り入れをして一攫千金を狙うケースです。

競馬・パチンコ・FX。

手元にあるお金だけでなく、借りてまで賭けようとしてしまう。「これで一気に返せる」と考えてしまうわけです。

でも当然うまくいかない。むしろ借金が膨らんで戻ってくる。最初は50万だったのに、気づいたら300万、500万になっている人を何人も見てきました。

自転車操業も一攫千金狙いも、根っこは同じです。目の前の苦しさから逃げるために、根本的な解決を先送りにしている状態です。その場しのぎの借入は、状況を確実に悪化させます。

② 返済の優先順位を間違える

借金の返済が滞るのが怖くて、家賃や生活費より先に返済してしまう人がいます。

督促の電話や書面は精神的にきついので、「とりあえずこれさえ払えば連絡は止まる」と考えて、目の前の恐怖を消すために借金の返済を優先してしまう。

気持ちはよく分かります。

でも、これは逆です。

家賃を滞納すれば、いずれ住む場所を失います。

電気やガスを止められれば、生活そのものが立ち行かなくなります。

生活が崩れると、結果的にすべての支払いができなくなります。

実際に見てきた中でも、借金の返済を優先して家賃を滞納し、住む場所を失いかけた人は少なくありません。

住まいを失うと、仕事や信用にも影響が出て、状況はさらに悪化します。

まず守るべきは、家賃・光熱費・食費といった生活の土台です。

借金の返済はその後です。消費者金融や信販会社からの督促は、生活の基盤を犠牲にしてまで最優先すべきものではありません。

③ 状況を把握しないまま放置する

現場で驚くのは、自分の借金総額を正確に把握していない人の多さです。

「なんとなく200万くらい」「たぶん50万くらい」

こういう人ほど、実際に計算すると想定より多いケースがほとんどです。

さらに深刻なのが、まだ大丈夫と思っている人です。

督促が来ていても、「まだ何とかなる」と危機感がない。

この感覚が、立て直しを遅らせます。

放置しても借金は減りません。

遅延損害金や督促で、状況は静かに悪化していきます。

④ リボ払いや分割に頼り続ける

リボ払いや分割は、毎月の負担を軽く見せてくれます。

ただ、その分だけ返済期間が長くなり、支払総額は増えていきます。

例えば、リボ払いで残高50万円、金利15%、毎月1万円返済という条件だと、毎月の利息だけで6千円前後発生します。

つまり元本にあてられるのはわずか数千円で、完済までに何年もかかり、支払う利息の総額は元本に匹敵することもあります。

「毎月1万円払っているから大丈夫」と思っていた人が、

半年後に残高を確認して「ほとんど減っていない」と気づき、愕然とするケースを何度も見てきました。

リボ払いの怖いところは、毎月の負担が軽く見えることで、返済している実感だけは得られてしまう点です。

実際には元本がほとんど減らず、返済しているつもりで借金と一緒に生活しているような状態になっている人が少なくありません。

⑤ 収入だけで解決しようとする

「もっと稼げば何とかなる」と考える人も多いです。

副業を始めたり、休日にアルバイトを掛け持ちしたりして、収入を増やそうとする人を現場でもたくさん見てきました。

ただ、収入が増えても、お金の使い方が変わらなければ同じ状態に戻ります。

実際、副業やダブルワークで月に数万円の収入を増やした人でも、半年後には借金の残高がほとんど変わっていない、というケースを何度も見てきました。

理由はシンプルで、収入が増えた分、外食が増えたり、我慢していた買い物を再開したりして、支出も一緒に増えてしまうからです。

「稼げば返せる」と思っているうちは、支出を見直す必要性を感じにくくなります。

稼ぐことばかりに意識が向いて、何にいくら使っているかの把握や見直しが後回しになる。これが、借金が長引く人によくあるパターンです。

収入を増やす努力自体は悪いことではありません。

ただ、それだけでは根本的な解決にはならず、支出とセットで見直さない限り、状況は変わらないということです。

⑥ 専門家への相談を先延ばしにする

借金の問題は、人に話しづらいものです。

家族にも、友人にも、恥ずかしさや情けなさが先に立って、なかなか言い出せない。

その気持ちはよく分かります。

ただ、一人で抱え込むほど判断が遅れ、選択肢が狭まっていきます。

任意整理・個人再生・自己破産など、早い段階なら使える手段も、放置することで使えなくなるケースがあります。

例えば、督促を無視し続けた結果、裁判を起こされて給料の差し押さえまで進んでしまうと、交渉の余地がほとんどなくなります。

差し押さえが始まってからでは、弁護士に相談しても打てる手が限られてしまいます。

実際に「もっと早く相談していれば、これほど利息が膨らむ前に手を打てたのに」というケースを何度も見てきました。

本人が一人で悩んでいた数か月の間に、延滞金や利息だけが着実に増えていく。

誰にも言えないまま時間が過ぎるほど、状況は静かに悪化していきます。

実際、早く相談した人ほど、負担を抑えて立て直しているケースが多いです。

相談することは、弱さではなく、状況を悪化させないための最初の一手です。

⑦ 家族や身近な人を頼らない

借金は、本来一人で解決するのが難しい問題です。

弁護士や司法書士のような専門家に相談することはもちろん大事ですが、それだけではありません。

家族や友人など、身近な人の協力を得られるかどうかでも、立て直しのスピードは大きく変わります。

一人で管理していると、返済のことも、生活費のことも、すべて自分だけで判断しなければなりません。

無理な借入をしそうになったとき、浪費しそうになったとき、そばで気づいて注意してくれる人がいるだけで、踏みとどまれることがあります。

現場で見てきた中でも、家族に状況を話して家計を一緒に見直した人は、一人で抱え込んでいた人より立て直しが早い傾向がありました。

誰にも言わずに一人で頑張ろうとすると、無理な節約や、逆に自暴自棄になった浪費など、極端な行動に振れやすくなります。

専門家の力を借りながら、身近な人にも協力してもらう。

この両方が揃っている人ほど、結果的に一番早く解決に向かっています。

「迷惑をかけたくない」という気持ちから、家族にすら話さず一人で抱え込む人は多いです。

ですが、本当に迷惑がかかるのは、状況が悪化してからです。

早い段階で身近な人に相談できるかどうかも、立て直しを左右する大きな分かれ道になります。

⑧ 情報だけ見てなんとなく決める

ネットにはさまざまな情報があります。

「任意整理がいい」「いや自己破産のほうが早い」など、検索すればいくらでも出てきます。

ただ、自分の状況に合っていない方法を選んでしまうと、逆に苦しくなることもあります。

例えば、収入が安定していて任意整理で十分立て直せる状況なのに、「借金がゼロになる」という言葉だけを見て自己破産を選び、後になって住宅ローンや保証人への影響で後悔するケースもあります。

逆に、借金の総額や状況からすでに任意整理では厳しい人が、情報を集めきれずに時間だけを費やしてしまうこともあります。

債務整理などの選択も含めて、「なんとなく」で決めるのは危険です。

情報を集めることは大事ですが、最終的な判断は専門家に相談した上でするべきです。

自分の状況を正確に伝え、選択肢のメリット・デメリットを踏まえて決める。

それだけで、後悔するリスクはかなり減らせます。

ここまで、借金があるときにやってしまいがちな8つの行動を見てきました。ではここからは逆に、実際に立て直せた人たちには何が共通していたのかを見ていきます

立て直せる人と、そうでない人の違い

30年見てきてわかったことがあります。

借金の額が多い少ないは、立て直せるかどうかとあまり関係ありません。

立て直せる人には共通点があります。

生活水準を落とす決断ができる人です。

「今の生活は維持できない」と認めて、家賃・食費・娯楽費を見直して、返済に集中できる人。

逆に立て直せない人は、現状維持にこだわります。

生活を変えたくないから、

借入で補おうとする。

一攫千金を狙う。

まだ大丈夫と思い込む。

収入さえ増えれば何とかなると考え、支出を見直そうとしない。

誰にも相談せず、家族の協力も得ようとしない。

情報だけ集めて、なんとなくで決めてしまう。

この違いが、数年後の結果を大きく変えます。

まとめ

借金で苦しいときほど、「何をやるか」よりも「何をやらないか」が重要です。

- 借入で問題を先送りにしない

- 生活を優先して返済の順番を守る

- 借金の総額と状況を正確に把握する

- リボ払いなど負担が見えにくい返済方法に頼りすぎない

- 収入だけでなく支出も見直す

- 一人で抱え込まず早めに専門家に相談する

- 家族や身近な人にも協力してもらう

- 情報はなんとなくで判断せず、専門家の意見を挟む

この基本を外さなければ、状況が大きく悪化することは避けられます。

そして最終的に立て直せるかどうかを分けるのは、生活水準を落とす決断ができるかどうかです。

今の生活を維持しながら返済しようとすると、たいてい苦しくなります。

まずは生活を一段落として、返済に集中する。その順番が大切です。

具体的にどこから見直せばいいかは、こちらにまとめています。

また、⑥や⑧で触れた「専門家への相談」を考えている場合、任意整理・自己破産・個人再生のどれが自分に合っているのか、まずは違いを知っておくと判断しやすくなります。

そのうえで、実際に相談する専門家選びも重要です。同じ手続きでも、依頼する事務所によって結果が変わることがあります。

おすすめの弁護士事務所

僕はサラ金勤務30年の中で何度も弁護士や司法書士と交渉してきました。弁護士選びで損する人もたくさん見てきました。

その中でも実際に僕が交渉したことがある信頼できる弁護士、司法書士事務所です。

【無料相談】借金問題を専門とするおすすめの法律事務所はこちら

過払い金請求・債務整理などの交渉に強く

ヤミ金即時対応の法律事務所

毎月1万件以上の相談実績!

匿名・無料で相談できる、安心の法律事務所

家計を立て直したいなら

実は僕自身も、離婚・介護・詐欺で3000万円の借金をしたことがあります。毎月赤字で借金を増やしていく生活を送っていました。

そんな生活から家計を再建した過程や、立て直しの考え方はnoteにまとめています。

「債務整理一択なのか、それとも再建できるのか」を考えたい方は、そちらも参考にしてください。