30年間、消費者金融の窓口に立ち

立ち直れた人、立ち直れなかった人も、たくさん見てきました。

借金をして、100万円で潰れる人

そして借金500万円から這い上がる人もいた。

その立ち直れた人と、立ち直れなかった人の違いは、行動だった。

この記事では、僕が実際に見てきたケースをもとに、借金から抜け出せた人と抜け出せなかった人のの違いを解説します。

立ち直れた人に共通する5つの行動パターン

・30年間窓口で見てきた「立ち直れた人」に共通する5つの行動パターン

・実際に窓口で見た3つのケース

・任意整理・個人再生・自己破産の違いと選び方

・今すぐ使える無料相談窓口

年齢も職業も借金の額もバラバラだった。でも、行動パターンには驚くほど共通点があった。

行動①:借金の「全体像」を正確に把握した

立ち直れない人の多くは、自分の借金の総額を正確に把握していない人が多い。

「だいたい200万くらい……だと思います」

こういう人が多かった。

複数の借入先があると、全体像が見えなくなる。

見えないから怖い。

怖いから見ない。

その悪循環だ。

立ち直れた人は、まず「見える化」から始めた。

- 借入先をすべて書き出す

- 各社の残高・金利・月々の返済額を確認する

- 収入と支出を一覧にする

これだけだ。やってみると、漠然とした不安が「具体的な数字」に変わる。

数字になると、「何をすればいいか」が見えてくる。

なお、自分の借入状況を正確に把握したい場合は、信用情報機関(CIC・JICC・KSC)への開示請求も有効だ。

インターネットや郵送で手続きできる。

行動②:一人で悩まず専門家に相談した

これが最大の分岐点だった。

立ち直れた人の中で圧倒的に多かったのが、「弁護士か司法書士に相談した」ケースだ。

よく聞いた言葉がある。

「もっと早く相談すればよかった」

相談することへの抵抗感はわかる。

恥ずかしい、怖い、費用がかかりそう……。

でも実際に相談した人のほとんどが「思っていたより全然ハードルが低かった」と言っていた。

弁護士や司法書士に依頼すると、まず「受任通知」が各社に送られる。

それだけで督促の電話が止まる。

精神的な負担が一気に軽くなると言う人が多かった。

👉 まず無料相談だけでもしてみる

借金問題を専門とするおすすめの法律事務所はこちら

行動③:感情的にならず現実的な返済計画を立てた

「毎月10万円返します」と意気込んで来る人がいた。

話を聞くと手取りが20万円で、家賃・食費・光熱費を引いたら残りは5万円もない。

無理な計画は必ず破綻する。

破綻すると自己嫌悪に陥り、また借りてしまう。

立ち直れた人は、

「収入 − 最低限の生活費 = 返済に充てられる金額」

をシビアに計算した上で、無理のない計画を立てた。

感情ではなく、数字で考える。

それだけだ。

行動④:生活習慣そのものを見直した

返済の原資は、日々の生活から生まれる。

立ち直れた人が共通してやっていたのは、固定費の見直しだ。

- 大手キャリアから格安SIMに変更(月5,000円以上の節約)

- 不要なサブスクの解約

- 保険の見直し

- 外食を減らして食費を圧縮

「生活水準を落とすのが嫌だ」という人は、なかなか立ち直れなかった。

逆に「今は返済期間だ」と割り切れた人は、着実に前に進んでいった。

行動⑤:必要に応じて債務整理を活用した

「債務整理=恥ずかしいこと」と思い込んでいる人が多かった。

違う。

債務整理は、法律が用意した正当な救済制度だ。

任意整理で生活が立ち直った人を、何人も見てきた。

個人再生でマイホームを守りながら借金を大幅に減らした人もいた。自己破産で人生をリセットし、今は普通に働いている人もいる。

「もっと早く使えばよかった」と言う人が多かった。

実際に見てきた3つのケース

ケース①:任意整理で月22万円の返済が月5万円に(40代男性・会社員)

消費者金融3社とクレジットカード2社、合計約400万円の借金を抱えた40代の男性が来店した。

毎月の返済は22万円。

手取りの約6割が消えていた。

昼食を抜く日々が続き、「毎朝目が覚めるたびに絶望感があった」と話していた。

督促の電話が怖くて、着信音を消して生活していた。

司法書士に相談し、任意整理を行った結果、将来利息がカットされ月々の返済が5万円にまで減額された。

受任通知が届いた翌日から督促の電話がなくなり、

「電話が鳴るたびにビクッとする生活から解放された」と言っていた。

あと2年で完済予定だ。

ケース②:夫婦で協力して380万円を完済(30代女性・パート)

夫の会社が倒産し、生活費を補うためにカードローンとクレジットカードで約380万円の借金を抱えた30代の女性だ。

「夫に申し訳ない」という気持ちから一人で抱え込み、夜のパートを増やしたが体を壊して入院。医療費でさらに借金が膨らんだ。

弁護士に相談し任意整理を行った結果、過払い金が発見され、和解総額が約89万円にまで圧縮された。

夫も再就職し、夫婦で家計を見直しながら3年で完済した。「借金がきっかけで夫婦の絆が深まった」と話してくれたのを今でも覚えている。

ケース③:家計管理と副業で400万円完済、貯蓄550万円達成(30代女性・会社員)

リボ払いと教育ローンで合計400万円の借金があった30代の女性。

「毎月定額で安心」というリボ払いの言葉を信じていたが、ある日残高を確認して愕然とした。

高金利のリボ払いをおまとめローンに切り替え、家計簿アプリで支出を徹底管理。食費を月3万円から2万円に圧縮し、サブスク5件(合計月8,000円)を解約。

週末のWebライティング副業で月4〜5万円を稼ぎ、3年で完済した。

さらにその後2年で550万円の貯蓄を達成しているらしい。

「借金返済で身についた家計管理の習慣が、そのまま貯蓄力に変わった」と話してくれた。

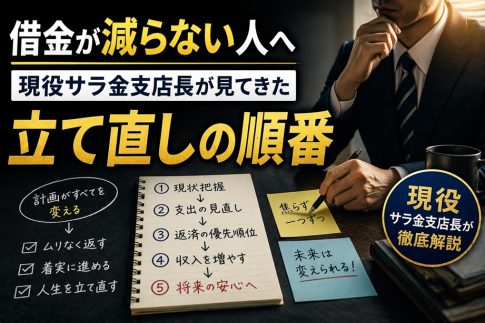

自力返済のための3つの戦略

借金の総額がそれほど大きくない場合や、安定した収入がある場合は、自力での返済も十分現実的だ。

戦略①:高金利から優先的に返済する

複数の借金がある場合、金利が最も高いものから集中的に返済するのが鉄則だ。

消費者金融(年利15〜18%)や

クレジットカードのキャッシング(年利15〜18%)は、

銀行カードローン(年利2〜15%)より金利が高い。まずここから崩す。

1社を完済したら、その返済分を次に金利が高い借入先に回す。

これを繰り返すだけで、総支払額は大きく変わる。

戦略②:固定費を徹底的に見直す

- 大手キャリアから格安SIM(月1,000〜3,000円)に変更:月5,000円以上の節約

- 不要なサブスクリプション(動画・音楽・ジム等)の解約

- 保険の見直し(過剰な保障を最小限に)

- 自家用車の売却とカーシェアリングへの切り替え

戦略③:収入を増やす

支出削減だけでなく、収入を増やすことも重要だ。

クラウドソーシング(ランサーズ・クラウドワークス)やフードデリバリー(UberEats・出前館)など、本業の隙間を使える副業の選択肢は今は多い。

月3〜5万円の副収入が、返済ペースを大きく変える。

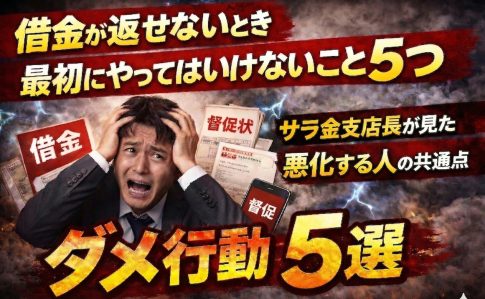

⚠️ 注意:返済のためにさらに借金を重ねる「自転車操業」は絶対にやめること。月々の返済が収入の3分の1を超えている場合は、次の「債務整理」を検討すべきサインだ。

借金3000万円から立て直した僕が実際にやっていた立て直した方法

固定費・支払い・やりくり・危険サイン・収入の増やし方まで、すべてまとめた記事はコチラ

おまとめローンは本当に有効か

複数の借入先を1つにまとめ、金利を下げて返済管理をシンプルにする「おまとめローン」。

これはわりと有効です。

たとえば消費者金融3社(合計100万円・年利15〜18%)を

銀行のおまとめローン(年利8%・5年返済)にまとめると、利息総額が約45万円から約22万円に半減する可能性がある。

ただし落とし穴もある。

- 返済期間が長くなると、金利が下がっても総返済額が増えるリスクがある

- おまとめ後に「枠が復活した」と感じて再び借りてしまう人が少なくない

- 事故情報がある場合、審査に通らないことがある

おまとめローンで成功する人は「おまとめ後に新しい借入を一切しない」と決意できる人だ。あくまで返済を効率化する手段であり、借金を根本的に減らすものではない。

債務整理の種類と選び方

借金総額が大きい場合や、自力返済が困難な場合は、債務整理が有力な選択肢だ。

任意整理

裁判所を通さずに、弁護士・司法書士が直接債権者と交渉する手続き。

メリット

- 将来利息がカットされ、返済総額が確実に減る

- 手続きが比較的簡単で短期間

- 整理する借入先を選べる(住宅ローン・車のローンを対象外にできる)

- 受任通知で督促が止まる

デメリット

- どの弁護士や司司法書士に頼むかで結果が数十万円以上変わる

- 信用情報に約5年間、事故情報が登録される

個人再生

裁判所に申立てを行い、借金を元本ごと大幅に減額する手続き。

ポイント

- 借金が最大で5分の1〜10分の1にまで減額される可能性がある

- 「住宅ローン特則」を使えば、マイホームを手放さずに他の借金を減額できる

- ギャンブルや浪費が原因でも利用可能

- 職業・資格の制限なし

「住宅だけは守りたい」という方に特に有効な手続きだ。

自己破産

すべての借金の返済義務を免除してもらう手続き。

「自己破産=人生の終わり」は大きな誤解だ。

- 99万円以下の現金や生活必需品は手元に残せる

- 破産手続き完了後は収入を得ることに制限はない

- 無職・生活保護受給中でも申立て可能

【比較表】3つの債務整理

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 減額の程度 | 将来利息カット | 元金含め1/5〜1/10 | 原則全額免除 |

| 裁判所の関与 | なし | あり | あり |

| 財産の処分 | 原則なし | 原則なし | 高額財産は処分 |

| ブラックリスト期間 | 約5年 | 約5〜10年 | 約5〜10年 |

| 費用の目安 | 1社3〜5万円 | 30〜60万円 | 30〜50万円 |

| 収入要件 | 3〜5年で返済可能 | 安定した収入が必要 | 不要 |

👉 どの手続きが自分に合うか無料で相談する

借金問題を専門とするおすすめの法律事務所はこちら

今すぐ使える無料相談窓口

一人で抱え込まないでほしい。

借金問題は、相談した瞬間から解決に向かって動き始める。窓口で見てきた立ち直れた人のほぼ全員が、「もっと早く相談すればよかった」と言っていた。

公的な相談窓口

- 法テラス:収入が一定以下の方は弁護士費用の立替制度あり。TEL:0570-078374

- 国民生活センター:消費者トラブル全般の相談窓口。TEL:188

- 日本貸金業協会 貸金業相談・紛争解決センター:TEL:0570-051-051

弁護士・司法書士への無料相談

多くの事務所が初回無料相談を設けている。相談するだけで督促が止まる「受任通知」が送られる。

まとめ

30年間、借金に追われる人を見てきた。立ち直れた人と立ち直れなかった人の違いはシンプルだ。

早く動いたかどうか。

借金は時間が経つほど利息が積み上がり、精神的な消耗も大きくなる。

「まだなんとかなる」という思い込みが、状況を悪化させることが多かった。

一方で、早い段階で専門家に相談した人は、驚くほどスムーズに問題を解決していった。

一人で抱え込まず、まず動いてみてほしい。

僕自身が借金3000万円から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金をしたことがあります。

毎月赤字で借金を増やしていく生活を送っていました。

そんな生活から家計を再建した過程や、立て直しの考え方はnoteにまとめています。

「債務整理一択なのか、それとも再建できるのか」を考えたい方は

そちらも参考にしてください。