サラ金会社で30年勤務していると

よく見るのが借金を放置する人。

督促の電話が来ても出ない。

封書が届いても開けない。

そのうちなんとかなるだろうと思ってるのか、

もう考えたくないのか。

1週間~1カ月くらいならまだわからなくもないんですよ。

今月はきついので来月まとめて払おうと思ってた。

わからなくはないです。

でもそれでも連絡くれたり、電話出たり、ちゃんと理由を話してほしい。

結論をいうと、放置していいことは何もありません。

今回はそんな「放置するとどうなるの?」っていうのを

サラ金目線で書いていきます。

どこの会社のやり方とかではなく、一般的な流れです。

なぜサラ金支店長の私がこの記事を書くのか

僕は30年間、消費者金融で勤務しています。

融資の審査や決済だけではなく、 電話をかけ、督促状を送り、時には自宅まで訪問もしました。

その中で 「もっと早く連絡してくれていれば…」 と感じたケースは数え切れません。

逆に、延滞しても早めに蘭楽してくれている人は、最悪の状態からは回避できている方たちが多いです。

ここでは 「借りている側を脅すため」ではなく、「動くタイミングを逃さないため」 に書いています。

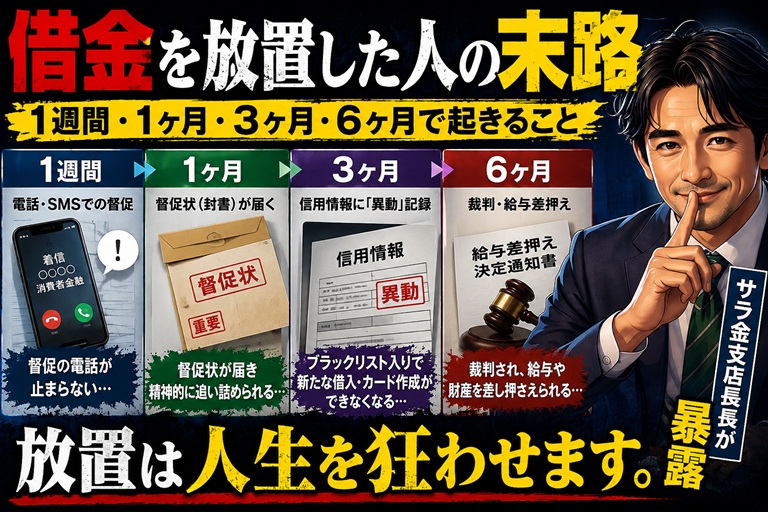

【延滞1週間〜1ヶ月】電話とSMSが届く段階

支払日を過ぎると、まず電話やSMSが届きます。

この段階で連絡が取れる人は、ほとんどが以下のパターンです。

・本当にうっかり支払いを忘れていた

・銀行口座の残高不足で引き落としに失敗した

・給料日とのタイミングがズレた

実は、こういう「うっかり延滞」は本当に多いんです。

全員信じてるわけではありませんが、督促電話の半分以上は

「あ、すみません忘れてました!」

で終わっていました。

この段階での影響

数日の遅れでも信用情報には記録が残りますが、1年で消える軽微な記録です。

毎回でなければ気にするレベルではありません。

やるべきこと

電話に出る。それだけです。

「今月厳しいので来月にまとめて払いたい」 「給料日の25日に払います」

これを伝えるだけで、ほとんどの会社は待ってくれます。

💬 支店長からのホンネ

督促電話、ウザいですよね。わかります。

でも私たちも、連絡が取れない限り電話を止められないんです。

「○日に払います」の一言で、督促は止まります。

【延滞1ヶ月〜3ヶ月】郵便での督促が届く段階

電話で連絡が取れないと、書面に切り替わります。

「ご通知」「督促状」といった封書が届き始めます。

早い会社だと延滞1週間で送ってくるところもあります。

この段階での影響

まだ「払って下さい」のお願いレベルです。

ちゃんと事情を説明して、今後支払う意思を示せば、融資枠も止められずに済む可能性が高いです。

やるべきこと

封書が届いたら、その日のうちに電話してください。

・仕事が忙しくて電話に出られなかった

・携帯を見ていなかった

・ちょっと払えない事情がある

理由は何でも構いません。「話す」ことが何より重要です。

【延滞3ヶ月〜6ヶ月】督促が激しくなり、ブラックリスト入りする段階

ここまで来ると、もう「忘れてた」では済まされません。

社内でも「支払いが遅れがちな人」というマークが付きます。

起こりうること

・勤務先への電話連絡

・自宅への訪問調査

・信用情報機関に「延滞」(=ブラックリスト)の記録

特に、以下のようなケースでは 2〜3ヶ月を待たずに勤務先連絡・訪問 に動くことがあります。

・借りてから一度も払わずに音信不通

・携帯電話が解約されている

・督促状が「宛先不明」で戻ってくる

🚨 ブラックリスト入りの本当の意味

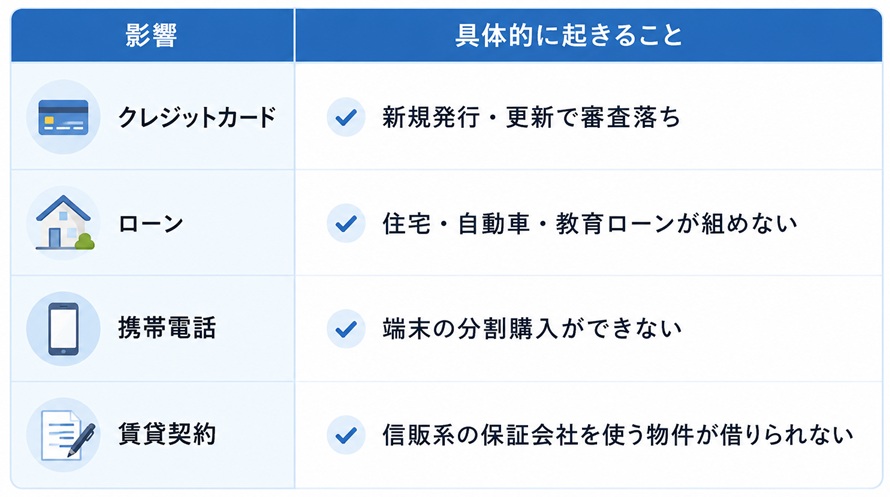

約3ヶ月の延滞で、信用情報機関(CIC・JICC・KSC)に「異動」の記録が登録されます。

これが本当に厄介なのは、その後支払っても記録が消えないこと。

「延滞」が「延滞解消」に変わるだけで、記録自体は 5〜10年残ります。

「ローンが組めない」って聞くと他人事に感じるかもしれませんが、

スマホの分割が組めないだけでも生活はかなり不便になります。

ブラックリストの仕組みをもっと詳しく知りたい方はこちら

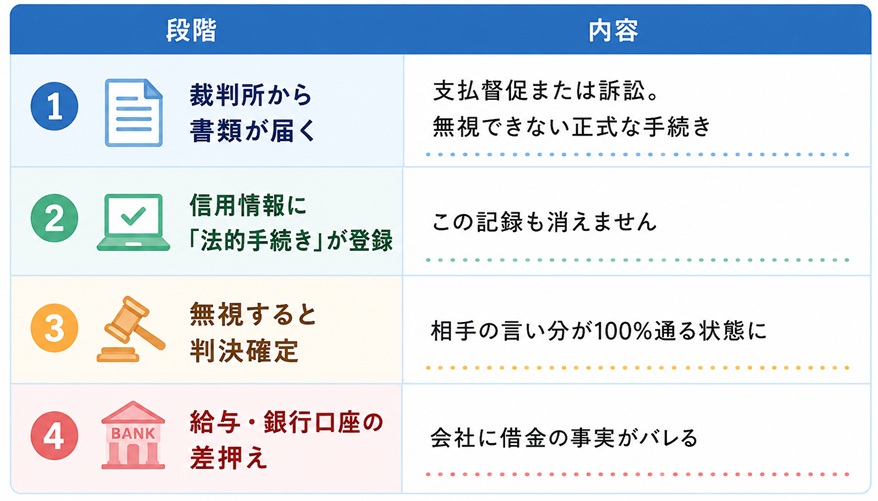

【延滞6ヶ月以上】裁判・差し押さえの段階

ここまで来ると、裁判所を通じた法的手続きに入ります。

もう「待ってもらう」「相談する」というフェーズは終わりです。

何が起きるか

特に怖いのは、職場の経理に差押命令が届くことです。

給与計算の担当者には、借金があること、滞納していること、すべて知られます。

社内で噂が広まる可能性も、現実問題としてゼロではありません。

「逃げ切れるんじゃ?」と思っている方へ

「住所変えて、携帯解約して、引っ越せば逃げ切れるんじゃ?」

正直に言います。

割に合いません。

業者側は本気になれば、以下の手段で追跡できます。

・住民票の追跡

・勤務先の独自調査

・戸籍の附票での所在確認

そして、時効が成立するまで探され続けます。

さらに厄介なのが信用情報です。

逃げている間も「延滞」と「未払い」の記録は登録されているので、

逃げてる間、一切の借入はできません。

ローンもほぼ通りません。

住民票移せない、借入もできない、そんな状況で何年も逃げ続けるのであれば、債務整理などで借金問題を解決する方が、メリットが大きいと思います。

時効を狙っている方へ

「5年逃げれば時効だから」という人もいます。

でも、ちょっと待ってください。

裁判を起こされたら、時効はさらに10年延びます。

つまり、最悪のシナリオはこうです👇

🚨 時効を狙う人生(最悪パターン)

・15年間、住民票を移せない

・引っ越しのたびに見つからないよう生活

・その間ずっと、お金を借りられない・ローンも組めない

・クレジットカードも作れない・スマホも分割で買えない

・仕事を変えるたびに発覚リスク

これと比較してみてください👇

✅ 債務整理で立て直す人生

- 5年で信用情報が回復

- その後は普通にローンも組める

- 隠れて暮らす必要がない

- 精神的にも楽

15年逃げ続ける人生か、5年で立て直す人生か。 30年現場を見てきた僕は、迷わず後者を勧めます。

6ヶ月手前で動けば、まだ間に合う

裁判所から書類が届く前なら、弁護士・司法書士への相談で人生をやり直せます。

任意整理・個人再生・自己破産。

状況に応じた解決方法が必ずあります。

🔗 詳しくはこちら

サラ金支店長として伝えたい、たった1つのこと

30年サラ金の現場にいて、「借金を放置して公開した人」をたくさん見てきました。

逆に、こんな人は必ず立て直しています。

✅ 1日でも遅れたら電話一本入れる人

✅ 払えない理由を正直に話す人

✅ 3ヶ月以内に弁護士や司法書士に相談した人

完済して解決した人もいますが、債務整理や自己破産などで借金問題を解決して、生活を立て直してる人が多いです。

借金は放置しても消えません。

でも、向き合えば必ず出口があります。

3カ月以上延滞してる、いつ払えるかわからない、

どうしたらいいかわからないという人は、まずは弁護士や司法書士に無料相談してみてください。

【無料相談OK】借金問題に強い法律事務所

▼ 過払い金請求・債務整理に強い事務所

▼ ヤミ金即時対応の事務所

▼ 匿名・無料相談可、毎月1万件以上の実績

借金問題を専門とするおすすめの法律事務所はこちら

過払い金請求・債務整理などの交渉に強く

ヤミ金即時対応の法律事務所

毎月1万件以上の相談実績!

匿名・無料で相談できる、安心の法律事務所

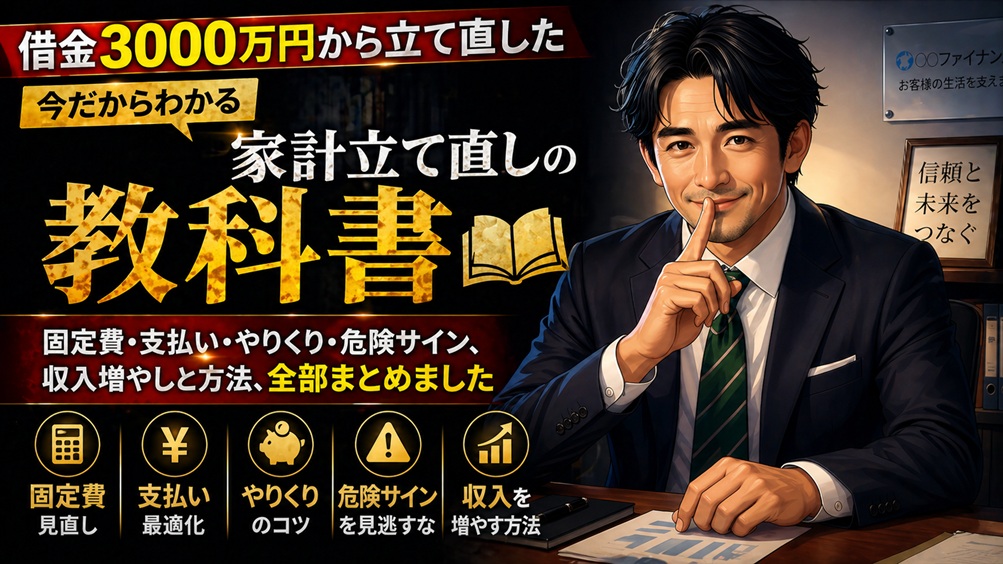

僕自身が『借金3000万円』から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金を抱えたことがあります。

毎月の赤字を借金で埋める、出口の見えない生活でした。

そこから家計を立て直してきた「順番」と「考え方」は、noteにまとめています。

・借金100万〜300万円くらいで、毎月ギリギリの人

・債務整理一択なのか、それとも家計から再建できるのか迷っている人

に向けて書いた、実体験ベースの教材です。

「今の自分は、債務整理に踏み切るべきか」

「まだ家計から立て直せるのか」

を考える材料として使ってもらえればと思います。

📘家計立て直しの教科書|借金3000万円から再建してきた今だからわかる立て直しの『順番』

🔍 あなたの状況に近いテーマから読めます(順次公開予定)

・借金100万円/200万円/300万円からの立て直し

・シングルマザーの家計再建

・自営業・フリーランスの立て直し

・副業できない人(公務員など)の立て直し

・リボ払いからの立て直し

👉 とあるサラ金店長の「借金脱出&家計再建」|noteはこちら