「借金が200万を超えた。もう自力じゃ無理かもしれない…」

「300万まで膨らんだ。債務整理しかないのか?」

「500万超えた。もう人生終わりなんじゃないか…」

借金って、増えてくるほど頭が回らなくなります。

返済日。

督促。

追加借入。

毎月そのことばかり考えて、気づくと普通の生活まで壊れていく。

私はサラ金会社で30年働いてきました。

支店長として、本当にたくさんの相談を受けてきました。

延滞。

夜逃げ。

任意整理。

自己破産。

何千人という人を見てきました。

そして実は、私自身も離婚・親の介護・詐欺被害が重なって、3000万円の借金を抱えた経験があります。

だからこそ断言できます。

借金って、「金額」で取るべき行動がかなり変わるんです。

200万の人と、500万の人が同じことをやってもダメ。

逆に言えば、今の借金額に合った動き方をすれば、立て直せるケースは本当に多い。

この記事では、サラ金側の本音と、自分自身の経験をもとに、借金額ごとの「現実的な解決ルート」をかなり正直に書いていきます。

借金の「危険度」は、年収や家族構成で変わる

一つだけ前提を書かせてください。

借金問題って、年収や家族構成で“危険度”がかなり変わります。

同じ借金300万でも、

・年収800万の独身

・年収400万で子どもがいる家庭

では、まったく別の話です。

この記事では、

「世帯年収400万円・子ども1人」

を基準に話を進めます。

日本ではかなり多い層です。

手取りでいうと、月26〜27万円くらい。

ここから、

・家賃

・食費

・光熱費

・通信費

・教育費

を払う。

つまり、「毎月そこまで余裕がない家庭」です。

この前提で読むと、200万・300万・500万の

“本当の危険度”がかなり分かりやすくなると思います。

借金は「年収の3分の1」がひとつの分かれ目

具体的な話の前に、ひとつだけ覚えておいてほしいことがあります。

借金問題って、実はかなりシンプルです。

ひとつの目安になるのが、

「年収の3分の1」

です。

これは貸金業法の総量規制でも使われている数字ですが、

30年現場を見てきた感覚でもかなり近いです。

| 年収 | 自力返済の限界目安 |

|---|---|

| 年収300万 | 借金100万前後 |

| 年収400万 | 借金130万前後 |

| 年収500万 | 借金165万前後 |

| 年収600万 | 借金200万前後 |

世帯年収400万円の家庭だと、借金130万を超えたあたりから、

かなり苦しくなる人が増えます。

200万、300万、500万は、全部このラインを超えています。

しかも怖いのは、

「まだなんとか回ってる」

と思えてしまうこと。

ここが本当に危ない。

借金200万円|まだ間に合う。でも一番油断しやすい

借金200万円の人によくある特徴

借金200万前後の相談は本当に多いです。

よくあるのはこんなケース。

・30〜40代の会社員

・カードローン2〜3社

・リボ払いがかなり残っている

・「あと少しで返せそう」と思っている

・副業や転職を考えているけど動けていない

そして、この層が一番危ない。

理由はシンプルで、

「まだ大丈夫な気がしてる」

からです。

実際、世帯年収400万

子ども1人の家庭で借金200万だと

生活は“ギリギリ回る”。

手取り26万円。

利息は毎月2〜3万円。

数字だけ見ると、何とか生活できそうに見える。

でも、ここが罠なんです。

毎月2〜3万円を利息に払い続けても、元金はほとんど減らない。

ボーナスで返済しても、数ヶ月後にはまた元通り。

本当に多かったです。このパターン。

サラ金側から見ると、200万円層って実はかなり“いいお客さん”なんです。

返済は続けてくれる。

でも元金は減らない。

つまり、長く利息を払ってくれる。

正直に言うと、会社として利益が出やすい層でした。

しかも、このラインの人って、

「あと1回ボーナス入れば何とかなる」

「副業始めれば返せる」

って、本気で思ってる人が多い。

でも実際には、その“あと1回”が何年も続く。

借金200万の現実的な解決ルート

① おまとめローン

年収400万以上。

延滞なし。

この条件なら、一度は検討する価値があります。

18%近い金利が13〜14%になるだけでも、月の負担はかなり違う。

ただ、本音を言います。

おまとめローンって、

「通る人ほど、そこまで困ってない」

んです。

延滞あり。

借入5社以上。

毎月ギリギリ。

ここまで来ると、かなり厳しい。

② 任意整理

200万くらいなら、かなり現実的な選択肢です。

簡単に言うと、

「利息を止めて、元金だけ返していく方法」

です。

ここ、勘違いしてる人が多い。

「任意整理=人生終わり」

ではありません。

実際には、ここで整理した人の方が、その後ちゃんと立て直してるケースを何度も見ました。

むしろ危ないのは、

「まだいける」

を繰り返して、300万・400万まで膨らませることです。

③ 自力返済

年収500万以上。

延滞なし。

固定費をかなり削れる。

この条件なら、2〜3年で完済できる可能性はあります。

でも、本当に完済できた人ってかなり本気でした。

・車を手放す

・保険を見直す

・通信費を削る

・飲み会をやめる

・副業を始める

ここまでやって、ようやく返せる。

「今まで通りの生活」で返せた人は、ほぼ見たことありません。

借金200万円の人へ

本当に何回も聞きました。

みんな後から同じことを思うんです。

「200万のときに動いておけばよかった」

200万って、まだ選択肢が残ってるラインです。

逆に言えば、ここで放置すると一気に苦しくなる。

動くなら、正直今です。

借金問題を専門とするおすすめの法律事務所はこちら

借金300万円|自力返済の限界が見え始めるライン

借金300万円の人によくある特徴

300万まで来ると、かなり空気が変わります。

多いのは、こんなケース。

・カードローン3〜5社

・キャッシングも併用

・給料日前に追加借入

・ボーナス返済→数ヶ月後に元通り

・家族に借金を言えていない

このラインになると、

「返済してるのに減らない」そんな感覚がかなり強くなる。

ATMで残高を見る。

少し減って安心する。

でも翌月にはまた増えてる。

これを何年も繰り返してる人、本当に多かった。

世帯年収400万

子ども1人で借金300万。

利息だけで毎月4〜5万円。

手取り26万から5万消える。

残り21万で、

・家賃

・食費

・光熱費

・教育費

を払う。

普通に考えて、かなり厳しい。

少しでも残業が減る。

病気になる。

車検が来る。

子どもの出費が重なる。

それだけで、一気に崩れます。

この頃から、精神的に壊れ始める人も増えます。

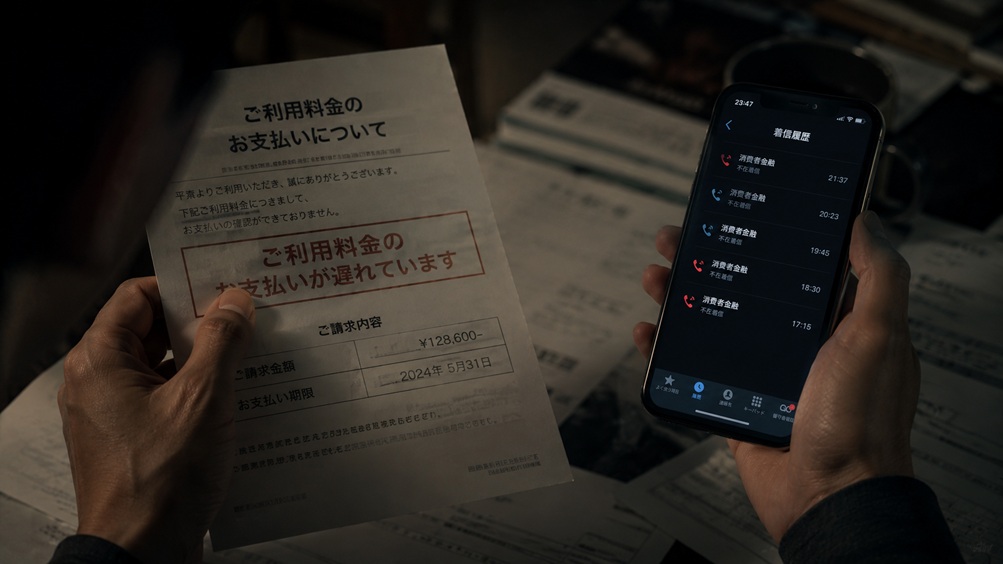

・電話が怖い。

・ポストを見るのが嫌。

・知らない番号に出られない。

・夜中に何回も返済計算する。

でも、何回計算しても苦しい。

支店長として見てきた感覚で言うと、

300万は「自力返済の終わり」が見え始めるライン

です。

借金300万の現実的な解決ルート

① 任意整理|まず最初に考えるべき選択肢

300万なら、まず任意整理を検討する人が多いです。

利息を止めて、元金だけ返していく。

これだけでもかなり違う。

世帯年収400万の家庭だと、月2万円変わるだけでも生活が変わります。

ただ、このラインで多いのが、

「1社だけ残したい」

という考え。

気持ちはすごく分かります。

でも、サラ金側から見ると、

「他社を整理した人」

はかなり警戒されます。

結果、

・利用停止

・増額不可

・一括請求

になるケースもある。

だから300万ラインは、

“全体で整理する”意識がかなり大事です。

借金問題を専門とするおすすめの法律事務所はこちら

② 個人再生|家を残したい人にはかなり強い

住宅ローンがある人。

家を守りたい人。

こういう人には、個人再生がかなり強い。

任意整理は「利息カット」ですが、個人再生は元金ごと圧縮できる。

300万なら、100万前後まで減額されるケースもあります。

ここ、かなり大きい。

実際、

「家を失うくらいなら死んだ方がマシ」

みたいに追い込まれてる人、かなりいました。

でも、制度を使えば守れるケースもある。

だから、一人で決めつけないでほしい。

③ 自己破産|「300万で破産は早い」は違う

「300万で自己破産は大げさじゃないか」

そう思う人、多いです。

でも、

・収入が不安定

・持病がある

・扶養家族が多い

・もう精神的に限界

こういう人が無理に返済を続けると、途中で完全に壊れるケースも多い。

自己破産って、「逃げ」じゃありません。

法律で認められた再スタートです。

実際、300万台で自己破産した人が、数年後には普通に生活してる姿も何度も見ました。

借金300万円の人へ

300万まで来たら、

一人で考え込まないこと

これが本当に大事です。

相談しただけで、顔色変わる人も多かった。

それくらい、「誰にも言えない」って重いんです。

まずは話を聞いてもらう。

そこからで大丈夫です。

借金500万円|人生が壊れ始めるライン

借金500万円の人によくある特徴

500万まで来る人って、突然そうなったわけじゃない。

200万で動けなかった。

300万でも先送りした。

その積み重ねです。

よくあるのは、

・借入5社以上

・おまとめローン経験あり

・任意整理を迷い続けてる

・「副業で返す」と言い続けてる

・家族に全部話せていない

このラインになると、借金額を正確に言えなくなる人もいます。

怖くて見れないから。

ATMの利用可能額ばかり気にする。

枠復活メールを待つ。

ボーナス日だけ少し安心する。

でも数日後にはまた苦しくなる。

夜、家族が寝たあと、一人で返済計算する。

でも計算するたび絶望する。

こういう人、本当に多かった。

世帯年収400万・子ども1人で借金500万。

利息だけで毎月7〜8万円。

もう、自力返済はかなり厳しいです。

しかも怖いのは、お金より先に“心”が壊れること。

眠れなくなる。

笑えなくなる。

仕事中も返済のことばかり考える。

ここまで来ると、「返済」より「人生」を守る段階です。

借金500万の現実的な解決ルート

① 個人再生|現実的に立て直すならかなり有力

500万ラインなら、個人再生がかなり現実的です。

借金が100万前後まで圧縮されるケースもあります。

500万が100万になる。

これ、人生かなり変わります。

任意整理だと、月の返済額が重すぎて途中で続かなくなる人が多い。

だから500万ラインは、

「利息を止める」

より、

「元金ごと減らす」

方向で考えた方がいいケースが多いです。

借金問題を専門とするおすすめの法律事務所はこちら

② 自己破産|終わりじゃなく、再スタート

「自己破産したら人生終わり」

そう思ってる人、本当に多い。

でも、実際に見てきた感覚は逆でした。

自己破産した人って、手続き前はみんな顔が暗い。

でも、数ヶ月後に会うと、別人みたいになる人もいる。

「久しぶりに眠れました」

って言われたこと、何回もあります。

もちろん、

・ローン

・クレジットカード

など、一定期間の制限はあります。

でも、毎月7〜8万を利息だけに払い続ける生活より、どっちが人生としてマシか。

そこを考えてほしい。

③ おまとめローン・任意整理はかなり厳しい

500万まで来ると、おまとめローンはかなり通りにくい。

通ったとしても、返済期間が長すぎて途中で崩れるケースが多い。

任意整理も同じです。

利息を止めても、元金500万の返済はかなり重い。

だから500万ラインは、

「返し方を変える」

より、

「人生を立て直す方向」

で考えた方がいいケースが増えます。

借金500万円の人へ|私自身の経験から

少し個人的な話をします。

私自身、離婚・親の介護・詐欺被害が重なって、3000万円の借金を抱えた時期がありました。

500万どころじゃない額です。

でも、あの頃の感覚は今でも覚えています。

「そろそろ何とかしなきゃヤバイ」

でも怖い。

認めたくない。

「まだいける」と思いたい。

そのまま、何ヶ月も動けませんでした。

でも、ある夜ふと思ったんです。

「自分は今、何を失ってるんだろう」

返済のために削られる睡眠。

家族との時間。

健康。

将来の選択肢。

守ろうとしてたのは、借金じゃなく人生の方だった。

そこからようやく動けました。

だから今かなり苦しい人に伝えたい。

借金は、数字の問題です。

数字は整理できます。

でも、時間だけは戻ってきません。

借金額別|おすすめの解決ルートまとめ

| 借金額 | 第一選択 | 第二選択 | 避けたいこと |

|---|---|---|---|

| 200万円 | おまとめ・自力返済 | 任意整理 | 放置・追加借入 |

| 300万円 | 任意整理 | 個人再生 | 中途半端な整理 |

| 500万円 | 個人再生・自己破産 | ― | 無理な自力返済 |

サラ金支店長30年やって、本当に思うこと

借金問題で人生を壊した人と、立て直した人。

その差は、実は金額じゃありませんでした。

違ったのは、

「動くタイミング」

です。

200万で動けた人は、数年で完済した。

500万で動けた人も、その後人生を立て直した。

逆に、

「まだ大丈夫」

を繰り返した人は、どんどん苦しくなっていった。

借金って、放置すると悪化しかしません。

でも、正しい方向に動けば、出口はあります。

これは30年見てきて、自分でも経験して、本当にそう思います。

サラ金支店長30年の僕から

借金は、恥じゃありません。

人生終わりでもありません。

ただの「数字の問題」です。

200万でも。

500万でも。

3000万でも。

私は全部見てきました。

そして、自分自身もそこから立て直しました。

もし今かなり苦しいなら、一人で抱え込まないでください。

本当に、動いた人から人生は変わっていきます。

僕自身が借金3000万円から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金をしたことがあります。

毎月赤字で借金を増やしていく生活を送っていました。

そんな生活から家計を再建した過程や、立て直しの考え方はnoteにまとめています。

「債務整理一択なのか、それとも再建できるのか」を考えたい方は

そちらも参考にしてください。