自己破産を考えている人の多くが

「免責不許可になったらどうしよう」と不安を抱えています。

しかし、サラ金支店長として30年間、年間500人前後の破産案件を見てきた僕の経験では、

免責不許可になるケースは年間1〜2件あれば多い方です。

1件も出ない年もあります。

免責不許可はほとんどありません。

免責不許可事由に該当する事由はあるけど、不許可まではいかないという感じで、ほとんどの人は免責決定されます。

免責不許可はレアケースです。

普通に破産手続きを進めれば、ほとんどの人は免責決定になります。

ただし「ほとんど出ない」と「絶対に出ない」は違います。

どんなケースで免責不許可になるのか、そしてなってしまった場合どうなるのかを、業者側の視点から解説します。

僕が見てきた免責不許可になる理由は2つだけ

30年間で僕が見てきた免責不許可のケースは、

記憶にある限りすべてこの2つのどちらかです。

・ギャンブルによる浪費

・財産隠し

しかも共通しているのは「かなり悪質と判断された場合」だけです。

ただギャンブルをしていたからといって必ず免責不許可になるわけではありません。

実際に見てきた免責不許可のケース

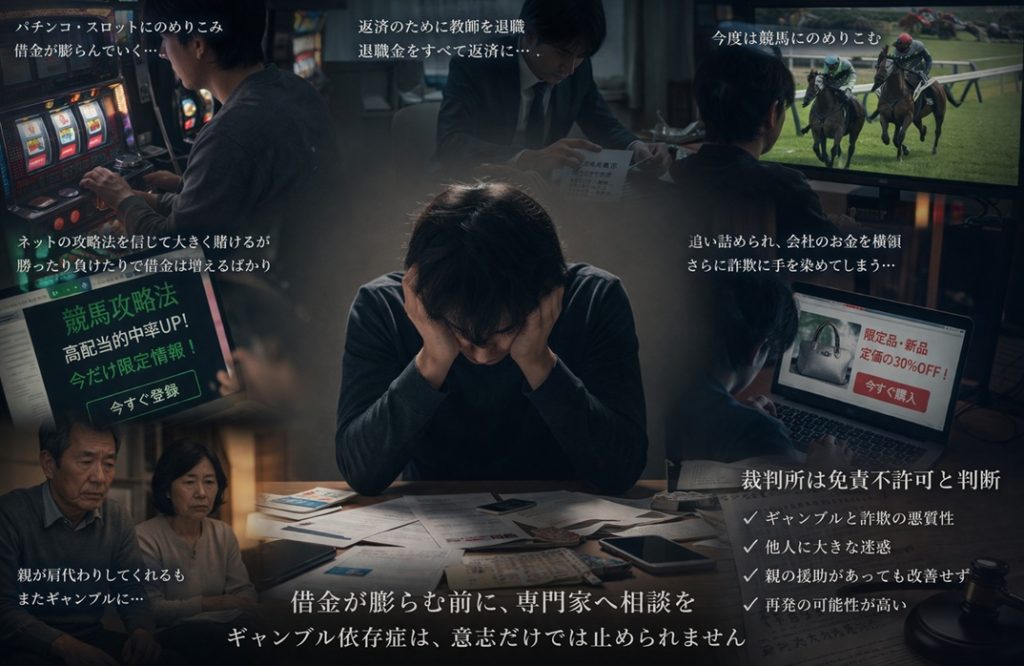

ケース①ギャンブル依存から詐欺へ

その男性は、もともとは学校の教師でした。

パチンコやスロットにはまり、借金が膨らんでいきました。

支払いができなくなり、借金を退職金で返済しようと、教師を退職。

その後は不動産会社に転職して、パチンコ、スロットを辞めました。

ただ、今度は土日だけできる競馬にのめりこみました。

そこでネットの競馬攻略法の広告を見つけました。

申し込むと競馬の情報を教えてもらえ、実践したところ実際に数千円勝つことができました。

それを信じて大きく賭けるようになりましたが、勝つ日もあれば負ける日もある。

借金はどんどん膨らんでいきました。

追い詰められた末に会社のお金を横領し、競馬につぎ込みました。

それが会社にバレて親が肩代わりしてくれましたが、またパチンコやスロットを始めました。

そしてついに、お金が完全に回らなくなりました。

そこで手を出したのが、実際には持っていない商品をさも所持しているかのように見せかけてネットで販売する詐欺でした。

買い手からお金を受け取り、商品を発送しない。

相手には大きな金銭的損害が出ました。

それでも本人は理由や言い訳をつけて返金せず、被害者は損害を抱えたままの状態が続きました。

裁判所が免責不許可と判断した理由は、ギャンブルによる浪費だけでなく、この詐欺行為によって他人に実害を与え、しかもそれを清算しようとしなかった悪質性、そして親が一度は肩代わりして助けたにもかかわらず改善できなかったこと、これらが重なった結果だったと思います。

ギャンブル依存症は本人の意志だけではなかなか止められません。

借金が膨らむ前に専門家への相談が必要です。

ケース②組織的な財産隠し

ある男性のケースです。

妻とは実際には同居を続けていましたが、形式上「離婚」という手続きを取り、自分の財産のほとんどを慰謝料として妻に渡しました。

車については、破産手続きで差し押さえられると思い、売却したことにして親戚名義に変更しました。

売却代金を受け取ったことにして、それを生活費に使ったと申告しましたが、実際には車は自分がそのまま使い続け、親戚からレンタルしているという体裁を取っていました。

さらに、自分が経営していた小さな介護の会社を妻名義に変更し、自分は退職して無職・無収入だと申告しました。

しかし実際にはその会社で働き続け、給与は現金で手渡しを受け取っていました。

これが発覚したきっかけは、その会社が障害者福祉関連の補助金を架空申請していたことでした。

この不正受給の捜査でお金の流れを詳しく調べられ、離婚による財産移転から車の偽装、会社名義の偽装まで、すべてが芋づる式に明るみに出ました。

「バレない」と思って財産を隠しても、お金の流れは必ず調べられます。

免責不許可事由があっても免責になる場合がある

免責不許可事由(ギャンブルや浪費など)があっても、

必ず免責不許可になるわけではありません。

ただし免責決定までに時間がかかったり、裁判所から積立をして各債権者に配当するよう指示が出るケースもあります。

免責不許可事由に該当する可能性がある場合は、必ず弁護士や司法書士に相談してください。

自己判断は危険です。

業者側だから知っている免責後の実態

ここからは、サラ金業者側にいたからこそわかる話をします。

免責の結果は裁判所から債権者に通知が来ない

意外と知られていませんが、免責決定になっても免責不許可になっても、裁判所から債権者には何も通知が届きません。

債権者側から問い合わせをしない限り、結果がわからない仕組みになっています。

そのため、免責決定が出ても債権者が気づかないまま時効を迎えるケースもあります。

免責決定通知を送らない弁護士・司法書士が半数いる

免責決定が出た場合、弁護士や司法書士が債権者に免責決定通知を送ってくれるケースと送らないケースがあります。

僕の感覚では半分くらいは送ってくれません。

通知が届かないと、債権者側は信用情報の登録を「債務なし」に変更できません。

その結果、免責決定が出ているのに信用情報が消えないというトラブルが起きます。

弁護士や司法書士に依頼する際は、免責決定後の通知送付まで対応してくれるか確認することをおすすめします。

免責不許可になると弁護士が辞任することが多い

免責不許可になった場合、弁護士や司法書士が辞任するケースが多いです。

「お金だけ取ってひどい」と思う気持ちもわかりますが、破産手続きでの依頼であれば、手続きが終われば辞任するのは契約上は普通のことです。

ただし依頼者にとっては突然のことに感じるので、事前に確認しておくべきポイントです。

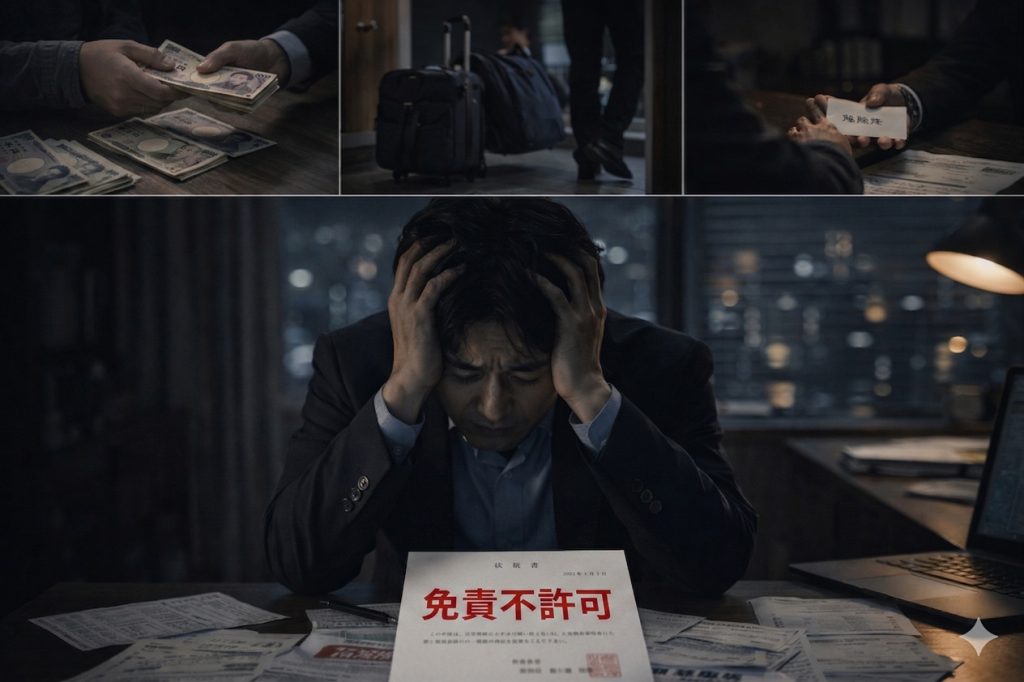

免責不許可になったらどうなるか

免責不許可になった場合の選択肢は3つしかありません。

①払う

破産手続き中は支払いが止まっています。

その間に発生した利息と損害金を上乗せして支払っていくことになります。

手続きが長引くほど金額は大きくなります。

②逃げる

夜逃げを選ぶ人もいます。しかし現実は厳しいです。

・最後の支払いから5年間逃げ続ける必要がある

・裁判を起こされたらさらに10年逃げなければならない

・キャッシングできない・ローンが組めない

・住民票を追われるのでまともな住所に住めない

・銀行口座が差し押さえられるリスクがある

・見つかったら逃げていた間の利息と損害金もすべて請求される

現実的な選択肢とは言えません。

そして何の解決にもなりません。

③弁護士に再介入してもらう

再度弁護士に依頼して、元金のみでの和解交渉をしてもらう方法があります。

ただし、お金がなくて破産申し立てをした人が、さらに弁護士費用を用意するのは簡単ではありません。

ただ、解決するのであれば、免責不許可後も、債務整理で弁護士に依頼するのが、一番現実的な解決方法です。

まとめ|最初の弁護士選びがすべてを決める

免責不許可になるケースはほとんどありません。

しかし一度なってしまうと、どの選択肢も茨の道です。

30年間サラ金業者として働いてきた僕が言えることは一つです。

免責不許可になってからでは遅い。

最初に信頼できる弁護士に相談することがすべてを決めます。

まず無料相談だけでもしてみてください。

相談することで、自分がどの手続きに向いているか、免責不許可のリスクがあるかどうか、プロの目線で判断してもらえます。

【無料相談】借金問題を専門とするおすすめの法律事務所はこちら

僕はサラ金勤務30年の中で何度も弁護士や司法書士と交渉してきました。

弁護士選びで損する人もたくさん見てきました。

その中でも実際に僕が交渉したことがある信頼できる弁護士、司法書士事務所です。

家計を立て直したいなら

実は僕自身も、離婚・介護・詐欺で3000万円の借金をしたことがあります。毎月赤字で借金を増やしていく生活を送っていました。

そんな生活から家計を再建した過程や、立て直しの考え方はnoteにまとめています。

「債務整理一択なのか、それとも再建できるのか」を考えたい方は、そちらも参考にしてください。