「ブラックだから消費者金融(サラ金)は絶対無理」

そう思って最初から諦めている人が、思っている以上に多いです。

でも30年間サラ金の支店長をやってきた僕から言わせると、

それどこが「ブラック」ですか?

と聞きたくなるケースが山ほどあります。

「ブラックリスト」という名前のリストは、どこにも存在しません。

信用情報機関に登録される「事故情報」のことを、俗称でブラックと呼んでいるだけです。

そしてブラックには種類があって、種類によって状況が全然違う。

自分がどの状態なのかを知らないまま諦めている人が、本当に多いんです。

この記事では、金融業者側から見た「本当のブラック」の話を正直に書いていきます。

そもそも「ブラックリスト」は存在しない

まずここから話しておきます。

「ブラックリスト」というものはは、どの金融機関にも信用情報機関にも存在しません。

金融業者が審査のときに確認するのは、信用情報機関(CICやJICC)に登録されている信用情報です。

その信用情報の中に、延滞や債務整理などの「事故情報」が登録されている状態を、世間では俗称でブラックと呼んでいる。

それだけの話です。

ただ、この事故情報にも種類があります。

どの種類の情報が登録されているかによって、状況も対応策も変わってきます。

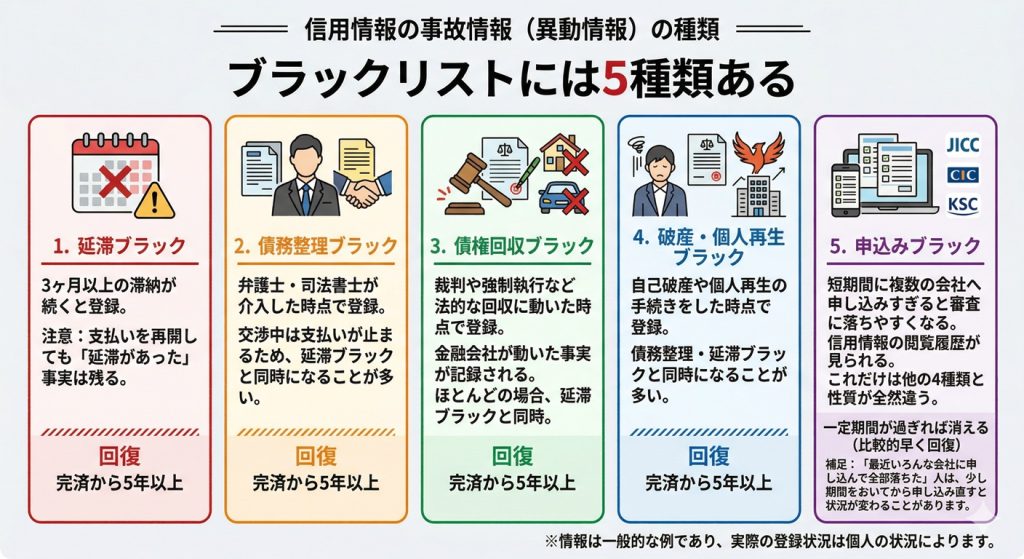

ブラックには5種類ある

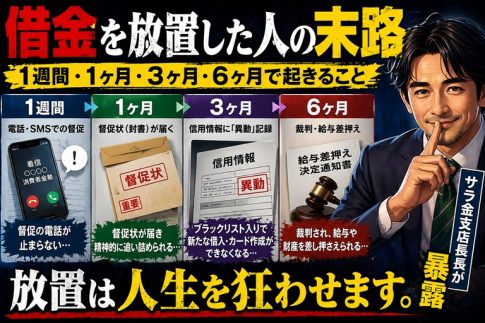

1.延滞ブラック

3ヶ月以上の滞納が続くと、信用情報に延滞の事実が登録されます。

注意してほしいのは、その後支払いを再開しても「延滞が解消した」という情報に更新されるだけで、延滞があったという事実の記録は残り続けるということです。

完済してから5年以上経過しないと、この情報は消えません。

2.債務整理ブラック

弁護士や司法書士が介入した時点で、信用情報に登録されます。

そして弁護士が介入してから交渉が終わるまで、通常3ヶ月以上かかる事が多いです。

そしてその間、支払いが止まることがほとんどなので、債務整理ブラックと延滞ブラックが同時に登録されるケースがほとんどです。

こちらも完済から5年以上経過しないと消えません。

3.債権回収ブラック

金融会社が裁判や強制執行など、法的な債権回収に動いた時点で登録されます。

これは金融会社が動いたという事実が記録されるという点で、他のブラックとは少し性質が違います。

こちらもほとんどの場合、延滞ブラックと同時になります。

完済から5年以上経過しないと消えません。

4.破産・個人再生ブラック

自己破産や個人再生の手続きをした時点で登録されます。

こちらも手続きの性質上、債務整理ブラック・延滞ブラックと同時になるケースがほとんどです。

完済から5年以上経過しないと消えません。

自己破産すると消費者金融側で何が起きるか、業者側の本音はこちら。

5.申込みブラック

短期間に複数の金融会社へ申し込みすぎると、審査に落ちやすくなる状態です。

信用情報はいつ信用情報を見られたかも記録されます。

いろんな金融業者に申し込みするほど、信用情報が見られるので、申し込みして信用情報が見られたというのは丸見えです。

これだけは他の4種類と性質が全然違います。

申し込みの記録は一定期間が過ぎれば消えるので、時間をおけば比較的早く回復します。

「最近いろんな会社に申し込んで全部落ちた」という人は、少し期間をおいてから申し込み直すだけで状況が変わることがあります。

思い込みブラックが一番多い

30年間支店長をやってきて、正直一番多いと感じるのが「思い込みブラック」です。

実際にはブラックじゃないのに、ブラックだと勝手に思い込んでいる人たちのことです。

よくあるパターンはこうです。

・「昔、滞納したことがある」→でも完済から5年以上経っていれば情報はすでに消えている

・「過去に債務整理した」→同じく、期間が過ぎていれば記録は残っていない

・「一度審査に落ちた」→それはブラックのせいじゃなく、収入や借入件数が原因かもしれない

・「支払いが悪い」ので借入できない→3か月以上の延滞ではないので記録されてない。

信用情報の事故情報には、保存期間があります。

期間が過ぎれば情報は消える。

それを知らずに「自分はもう無理だ」と諦めている人が、本当に多いんです。

ここでひとつ補足しておきます。

自己破産をして免責が決定すると、借金の残高は0になります。

ただし、信用情報上の事故記録はそれとは別で、通常は免責決定から5年ほど残り続けます。

ところが最近、免責が決定すると、なぜか5年経過する前にその記録を消してしまう金融業者も出てきています。

本来のルールとは違う対応ですが、実際にそういう動きが一部で見られるようになってきました。

場合によっては、免責決定後に自己破産の記録が信用情報にほとんど残らない、という人も今後は出てくるかもしれません。

まず自分の信用情報を確認する

「自分がブラックかどうか」は、確認できます。

CICやJICCに開示請求をすれば、自分の信用情報を見ることができます。

費用は1,000円程度で、オンラインでも申請できます。

諦める前に、まず自分の状態を確認する。

それが一番大事です。

自分がどのブラックなのか、あるいはそもそもブラックじゃないのかを知った上で次のステップに進む。

それだけで無駄な時間と精神的なダメージを減らせます。

金融業者が本当に見ているもの

ここだけは業者側の人間として、はっきり言っておきたいことがあります。

金融業者は信用情報だけで審査しているわけじゃありません。

収入・勤続年数・現在の借入件数・申込み内容のバランス。

これらを総合的に判断しています。

場合によっては住所に虚偽がないか、勤務先はちゃんとした会社か、グーグルマップで確認したり、SNSで調べたりする業者もあるようです。

だからブラックでも審査が通るケースがあるし、ブラックじゃなくても落ちるケースがある。

信用情報はあくまで判断材料のひとつです。

自分の状況を正確に把握した上で、正しい順番で動く。

それが審査を通すための一番の近道です。

まとめ

最後に整理しておきます。

ブラックには5種類あって、それぞれ状況が違います。

・延滞・債務整理・債権回収・破産個人再生ブラック

完済から5年以上経過しないと消えない

・そして一番多いのが思い込みブラック。

実はブラックじゃないのに諦めている人が、本当に多い。

まずは自分の信用情報を確認してみてください。

それだけで状況が変わることがあります。

実際にブラックだった場合でも対応している消費者金融はあります。

申し込み方法やヒアリング対策も含めて、こちらにまとめています。

家計を立て直したいなら

実は僕自身も、離婚・介護・詐欺で3000万円の借金をしたことがあります。毎月赤字で借金を増やしていく生活を送っていました。

そんな生活から家計を再建した過程や、立て直しの考え方はnoteにまとめています。

「債務整理一択なのか、それとも再建できるのか」を考えたい方は、そちらも参考にしてください。