自己破産。

どうしても借金が払えなくなったときにする最終手段です。

自己破産を検討している人が気になるのは

・借金は本当になくなるのか

・消費者金融からの督促はどうなるのか

・ローンが組めない?銀行口座が作れない?自己破産後の生活

この3点だと思います。

まず前提として、個人の破産では、破産手続が始まっただけで当然に支払い義務がなくなるわけではありません。

返済義務を法律上免れるには、免責許可を受ける必要があります。

裁判所も、破産手続開始時点の債務は当然には免れず、免責許可が必要だと案内しています。

免責許可とは 返済の責任を免除する手続きです。

その手続きをして許可されると「免責許可決定」となり、支払いの責任が免除されます。

ただ、借りた側からは見えないのが、弁護士が介入し、

受任したという通知がサラ金(消費者金融)会社に届いたあとに、消費者金融側で何が起きているのかです。

僕はサラ金(消費者金融)業界で30年、現在も支店長として勤務しています。

弁護士とのやり取りも、債務整理や破産への対応も、現場で何度も直接見てきました。

今回はその経験をもとに、自己破産が検討・申立てされたときに、業者側で実際に何が起きているのかを、できるだけわかりやすく書きます。

免責不許可になるとどうなるか、具体的なケースはこちらに書いています。

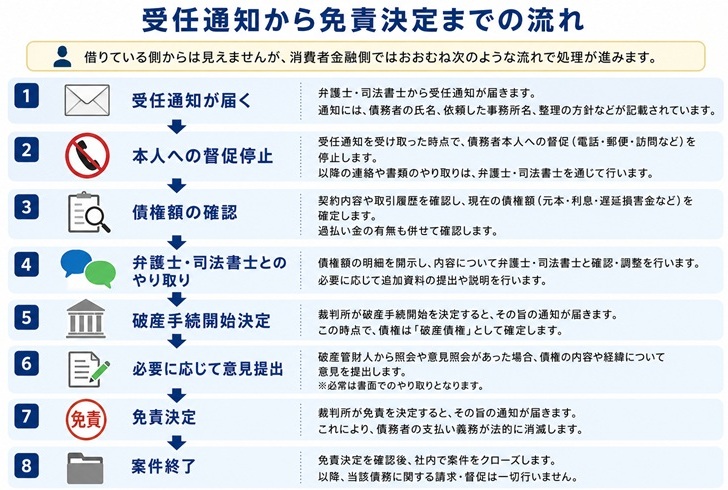

受任通知が届くと、まず本人への督促は止まる

弁護士や司法書士が債務整理を受任すると、貸金業者に受任通知が届きます。

この通知が届いた後は、貸金業者は本人に対して直接請求はしません。

金融庁の多重債務者相談マニュアルでも、受任通知が貸金業者に届いた後は取立てがストップすると説明されています。

借りている側からすると、

・請求の電話が止まる

・督促のプレッシャーが弱まる

という心理的には大きな変化です。

一方、業者側からすると、これは珍しい出来事ではありません。

支店や会社の規模にもよりますが、実務としては日常的に発生する処理のひとつです。

うちの支店では、1日2〜3通は弁護士からの通知が届きます。

FAXで届くこともあり、今でもFAXが現役です。 毎日のように届くものなので、特別に感情的になることはありません。

督促停止の処理をし、以後は代理人を窓口にして手続きを進める。

現場では、基本的にそういう流れです。

自己破産を業者は恨んでいるのか

ここは気になる人も多いと思います。

正直に言うと、長く取引してきて、返済もそれなりに続いていた人が、最終的に自己破産に至った場合、現場で強い感情を持つことはあまりありません。

消費者金融は、融資した人全員が最後まで問題なく完済するとは最初から考えていません。

延滞や貸倒れ、債務整理や破産に至る一定数の案件は、業務上ある程度織り込まれています。

これは感情論ではなく、業界の現実です。

「○○さん破産しちゃったか」程度にしか思っていない、というのが正直なところです。

消費者金融に申し訳なさを感じている人もいるかもしれませんが、そこまで気にしなくて大丈夫です。

ただし、現場で見方が変わるケースはあります。

それが、借入れから非常に短期間で返済もほとんどなく、破産に進むようなケースです。

融資して一度も支払いをしていない、融資した金額を弁護士費用に充てていたなど、最初から返すつもりなく借りたとわかった場合、免責に対する異議の申し立てを行う場合があります。

裁判所も、浪費や詐欺行為などがある場合には免責が認められないことがあると案内しています。

もちろん、短期の借入れだから必ず問題になるという話ではありません。

最終的に免責をどう判断するかは裁判所の手続きの中で決まります。

ただ、業者側として経過に不自然さがあると感じた場合には、案件の内容を慎重に確認することはあります。

債権者は免責について意見を出すことがある

債権者は、破産した債務者に免責を許可すべきかどうかについて、

裁判所に意見を述べることができます。

東京地方裁判所の案内でも、破産手続開始通知書に記載された意見申述期間内に、債権者が書面で意見を提出できると説明されています。

消費者金融はすべての案件で積極的に免責に対する意見を出すわけではありません。

ただ、借入れの経緯や申込み内容、返済実績などを見て、会社として確認しておくべき事情があると判断した場合や、詐欺的行為に思われる場合には、社内で検討し、書面を提出します。

あまりにも悪質と判断した場合、「免責審尋」という手続きがあります。

免責審尋とは、裁判官が破産申立人を直接呼び出して事情を聴く手続きです。

その免責審尋に債権者として直接参加して意見を言う場合もあります。

このあたりは、借りる側からすると見えにくい部分ですが、業者側では単に

「破産したら終わり」と機械的に処理しているわけではなく、案件ごとに見ているというのが実態です。

弁護士とのやり取りは、感情ではなく手続きが中心

任意整理の場合は、弁護士との間で返済条件の調整が行われます。

たとえば、元本中心の返済案が提示され、利息や返済期間について協議することがあります。

一方、自己破産の場合は、任意整理のような返済条件の交渉というより、法的手続きへの対応が中心です。

債権額の確認、必要書類の提出、破産管財人や代理人との連絡、

場合によっては裁判所への意見提出など、実務として淡々と進みます。

破産の申し立てをした場合、裁判所から金融業者に連絡はきません。

弁護士から連絡がなければ、いつ申し立てしたかもわかりません。

裁判所から連絡が来るのは、破産手続きの後半、「免責の審尋を行います、意見があれば出してください」という通知だけです。

弁護士によっては何も知らせてくれない場合もあるので、その通知が来て初めて破産申し立てをしていたと知る、ということもよくあります。

少なくとも現場では、ドラマのような感情的なやり取りはほとんどありません。 お互いに「案件をどう処理するか」を見て動いている、というのが実際のところです。

免責が出たら「もう借りられる」と考えるのは危ない

ここは誤解が多いところです。

免責が認められれば、対象となる借金について法律上の支払義務は免除されます。

ただし、免責されたからすぐに新しく借りられるようになるわけではありません。

自己破産後は信用情報に影響が残るため、しばらくの間、消費者金融、クレジットカード、各種ローンの審査はかなり厳しくなります。

CICは、保有するクレジット情報は契約中および契約終了から5年間と案内しています。

JICCも、破産申立などの取引事実に関する情報について、5年以内の登録期間を示しています。

少なくとも自己破産後しばらくは審査に大きく影響すると考えるべきで、

「借金がなくなったから、またすぐ借りられる」ということはありません。

免責後に闇金から連絡が来ることがある

免責の決定が出ると、ヤミ金から手紙や連絡が来ることがあります。

以前は自己破産の情報が官報に掲載されており、

闇金はそれをチェックして免責が下りた人に営業をかけてきていました。

2025年からの制度変更で官報のプライバシー保護が強化され、破産者の氏名・住所は90日後には閲覧できなくなりました。

制度変更で閲覧しにくくなりましたが、

個人情報の流出や過去の名簿などを利用して接触してくるケースもあります。

もう正規の金融機関では借りられないと思い込んで、安易にヤミ金に手を出してしまう人がいます。

絶対に借りないでください。

正規の貸金業者とは違い、ヤミ金は借りた後のほうが問題になります。

私も現場で、状況が大きく悪化したケースを何度も見てきました。

もしヤミ金から借りてしまった場合。

ヤミ金問題で一番危険なのは、一人で解決しようとすることです。

私も現場で、対応が遅れたことで被害が拡大したケースを何度も見てきました。

借りてしまった場合は、一人で抱え込まず、ヤミ金対応に強い専門家へ相談してください。

自己破産後に再申込みしてくる人は実際にいる

これは業界外の人には意外かもしれませんが、自己破産で免責が決定した後、再びお金を借りようと申し込んでくる人は少なくありません。

以前利用していた会社に申し込む人もいれば、別の貸金業者に申し込む人もいます。

その中でも、今でも印象に残っている人がいます。

50代の男性でした。

自己破産の免責が決定した後、特に悪びれる様子もなく、普通に申し込みの連絡をしてきました。

そんな口調でした。

さらにこう続けました。

「もし借りられるなら、破産した分も払うわ」

「何に使うか決めてないけど、お金ないから借りれるだけ借りたい」

正直、返す言葉に困りました。

自己破産で免責が認められた時点で、法律上の返済義務はなくなっています。

つまり、「払う」と言われても、こちらは受け取ることができません。

ただ、それ以上に気になったのは、お金に対する考え方でした。

この人には、借金が

「自分のお金のように使えて、なくなったらまた借りればいいもの」

に見えているように感じました。

貯金と借金を混同しているような感覚です。

審査の結果は当然、否決です。

その際にこう伝えました。

「借りるときは、みんな『きちんと返します』と言います。

でも結果として返せず、自己破産になった。

それでもまだ生活が立て直っていないなら、借りることより先に考えるべきことがあるはずです。

なぜお金が足りなくなったのか。

これからどうすれば借りずに生活できるのか。

まずはそこを考えてください」

怒っていたわけではありません。

自己破産という再スタートの機会を、本当に活かせるのか、それが心配でした。

30年この仕事をしてきて思うのは、

借金そのものが問題なのではないということです。

実際、お金を借りることで生活を立て直した人もたくさん見てきました。

ただ、自己破産に至った原因を見直さないまま、また借りることだけを考えてしまう人は危険です。

借りてしのぐ。

また足りなくなる。

そしてまた借りる。

その繰り返しでは、状況はなかなか変わりません。

自己破産の免責は、借金をゼロにするためだけの制度ではなく、生活を立て直すための再スタートの機会です。

だからこそ私は、借りることより先に、

「なぜお金が足りなくなったのか」

「これからどう生活を立て直すのか」

を考えてほしいと思っています。

自己破産後はいつから借りられる?

これは各消費者金融によって違います。

実際には、免責後でも借入れできるケースはあります。

ただし、それは「誰でも借りられる」という意味ではありません。

一度破産すると、原則として7年間は再度の免責を受けることができません。

また、借入れの審査も以前より厳しくなります。

ただ、一部の中堅消費者金融では、自己破産後の経過状況や現在の返済能力を見ながら審査するケースもあります。

ただし基本的には、自己破産後に再び借入れできるかどうかは、単に信用情報の登録期間だけで決まるわけではありません。

登録情報の扱いは信用情報機関や契約内容で異なりますし、実際の審査は申込先ごとの基準で行われます。

僕が現場で見るのは、破産した事実そのものより、

その後の生活が立て直されているかです。

安定した収入があるか、勤続が続いているか、家計が落ち着いているか、無理な借入れを繰り返していないか。

こうした点のほうが、実際には重要です。

破産した過去があること自体は重い事実ですが、その後どう立て直してきたかで見え方は変わります。

消費者金融のブラックリストが実際に何を意味するのかはこちら。

自己破産を検討している人に、業者側から言いたいこと

業者側の人間として言うと、返済の見込みが本当に立たないなら、早めに相談したほうがいいです。

返せない状態のまま放置して、督促が続き、精神的にも追い詰められていく。

これは借りた側にとってもしんどいです。

払えないとわかっていても督促しなければならない貸した側にとっても、望ましい状態ではありません。

受任通知が届けば、本人への直接督促は止まります。

だから、自己破産に限らず、返済継続が難しいと思った時点で、弁護士や司法書士などの専門家に相談すること自体は、決して逃げではないと私は思います。

ただ一方で、借りた以上、払える範囲で誠実に向き合おうとする姿勢は大事です。

返済が難しいなら難しいで、早く動く。ごまかさない。放置しない。

放置するのがお互いにとって最悪な状態です。

僕のおすすめの法律事務所はコチラ

借金問題を専門とするおすすめの法律事務所

過払い金請求・債務整理などの交渉に強く

ヤミ金即時対応の法律事務所

毎月1万件以上の相談実績!

匿名・無料で相談できる、安心の法律事務所

まとめ:自己破産で消費者金融側に起きること

自己破産が視野に入ると、借りた側は「もう終わりだ」と思いがちです。

でも業者側では、感情で動いているというより、次のような実務が進みます。

・受任通知が届いたら本人への督促を停止する

・代理人を窓口にして手続きを進める

・必要に応じて債権額の確認や書面提出を行う

・案件によっては免責について社内で検討する

・破産後の再申込みは、以前より厳しく審査される

借りている側から見えないだけで、業者側ではかなり事務的に、そして案件ごとに状況を見ながら処理しています。

自己破産を考えているなら、大事なのは「怖くて止まること」ではなく、早めに状況を整理することです。

結果的に、早く動いた人ほど立て直しも早い。

30年この仕事をしてきて、それだけは自信を持って言えます。

💬 支店長からひとこと

破産前提ではないかと思う借入れ、免責後すぐの再申込み、長く返してきた末の破産。

30年やっていると、本当にいろいろな案件があります。

正直、首をかしげたくなるケースがあるのも事実です。

でも同時に、お金に追い詰められて正常な判断ができなくなっている人もたくさん見てきました。

だからこそ思うのは、苦しくなったら、もっと早く動いてよかったのに、ということです。放置より相談。

ごまかしより整理。

それだけで、その後の立て直しはかなり変わります。

家計を立て直したいなら

自己破産という制度そのものは「借金をゼロにする」手続きですが、実際に生活が立て直るかどうかは、その後の家計運営で決まります。

私自身も、離婚・介護・詐欺で3000万円の借金を抱え、毎月の赤字を借金で埋める出口の見えない生活を送っていた時期があります。

破産という選択はしませんでしたが、そこから家計をどう組み立て直していったか、その「順番」と考え方をnoteにまとめています。

・借金100万〜300万円くらいで、毎月ギリギリの人

・債務整理一択なのか、それとも家計から再建できるのか迷っている人

に向けて書いた、実体験ベースの内容です。今の自分に必要な整理の仕方を考える材料の一つにしてもらえればと思います。

家計立て直しの教科書|借金3000万円から再建してきた今だからわかる立て直しの『順番』

「もう借金なくなったんだから、また借りられるんでしょ?」