「審査、通りませんか……」

窓口でそう言われることがあります。

話を聞いていくと、消費者金融やカードローンの前に、後払いアプリやツケ払いサービスを利用していたという人は少なくありません。

僕は消費者金融で30年働き、支店長として多くの相談を受けてきました。

ただ、最初に正直に言っておきます。

僕自身は後払いアプリを使ったことはありません。

だから利用者としての体験談は書けません。

その代わり、後払いアプリやツケ払いを繰り返した結果、最終的に消費者金融の窓口へ来た人たちは数多く見てきました。

そして、その人たちには驚くほど共通点があります。

今日は、サラ金支店長として30年見てきた「後払い現金化の末路」について書いてみようと思います。

同時に、同じ失敗を繰り返さないための「現実的な出口」もお伝えします。

後払いアプリ現金化とは何か

最近は後払いサービスを利用して商品を購入し、その商品を買い取り業者へ売却して現金を作る方法が広く知られています。

仕組みだけを見ると単純です。

・後払いで商品を購入する

・商品を売却して現金を受け取る

・後日、後払いサービスへ支払いを行う

利用する人の多くは、

・「給料日まで少しお金が足りない」

・「今月だけ乗り切りたい」

という感覚です。

しかし、現場で見ていると、この「今月だけ」が何カ月も続くことが少なくありません。

そして、気づいたときには「どこにいくら払っているのか分からない」状態になって、窓口に来ます。

僕が見てきたのは「利用者のその後」

ネットには後払い現金化のやり方を解説する記事がたくさんあります。

でも僕が知っているのは、その後です。

支払いが苦しくなり、

後払いだけでは足りなくなり、

消費者金融へ相談に来る

そして、審査に通らなかったり、すでに延滞が発生していたりする。

そういう人を何度も見てきました。

ここで勘違いしてほしくないのは、

「後払いアプリそのものが悪い」と言いたいわけではない、ということです。

問題は、

お金が足りない状態を、何度も先送りし続けてしまうこと

です。

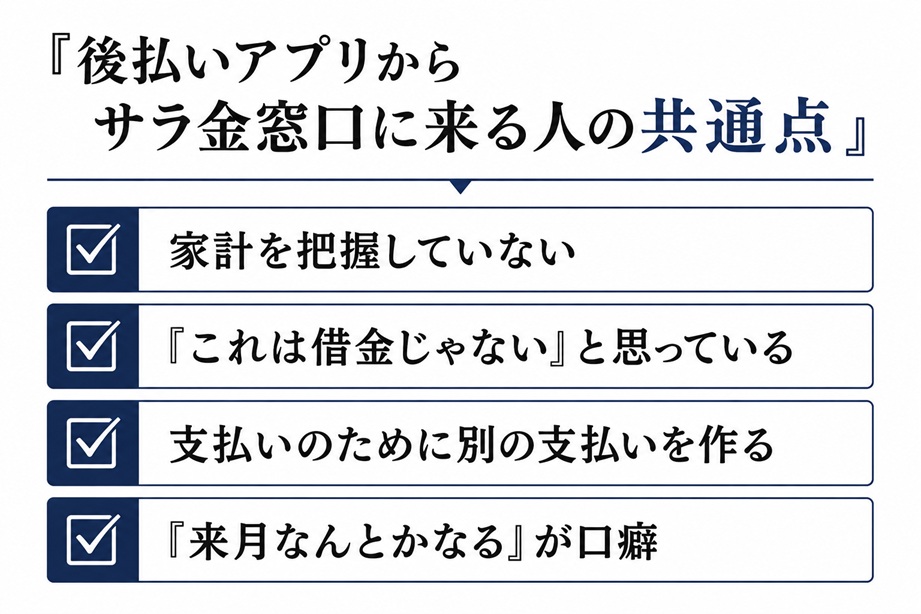

窓口に来る人の共通点① 家計を把握していない

これは本当に多いです。

収入は答えられる、でも支出が答えられない。

毎月いくら使っているのか。

何に使っているのか。

支払日はいつなのか。

それが曖昧なままになっています。

後払いアプリを複数利用している人ほど、この傾向が強い印象があります。

「なんとなく使って、なんとなく払っている」感覚のまま、毎月が過ぎていきます。

窓口に来る人の共通点② 「借金ではない」と思っている

実際に、

「これって借金じゃないですよね?」

と言われたことがあります。

本人に悪気はありません。

・後払いだから

・アプリだから

・買い物だから

そう考えているのです。

でも、

「来月払うはずのお金を、先に使っている」以上、本質的には借入と変わりません。

支払いが苦しくなれば、生活は確実に圧迫されます。

そして、後でまとめて襲ってきます。

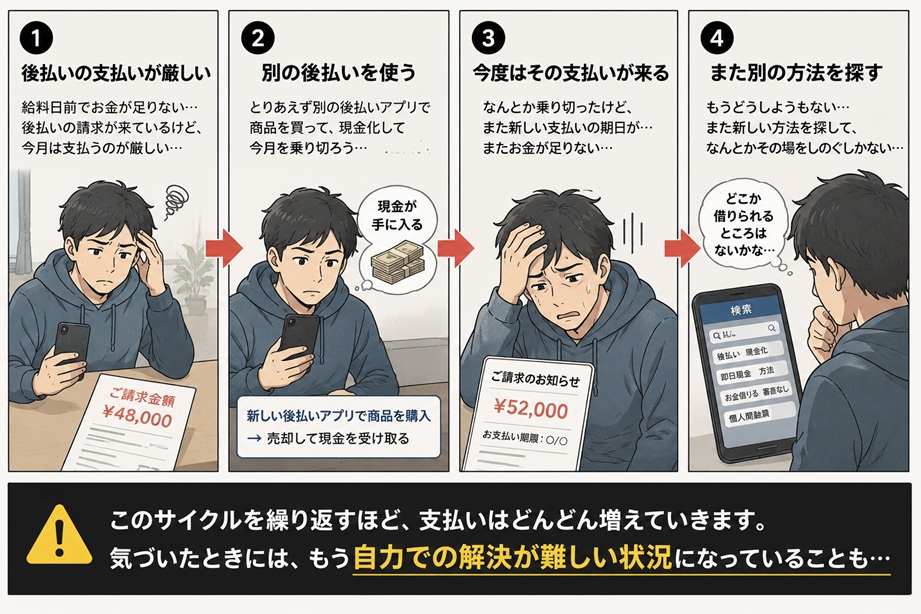

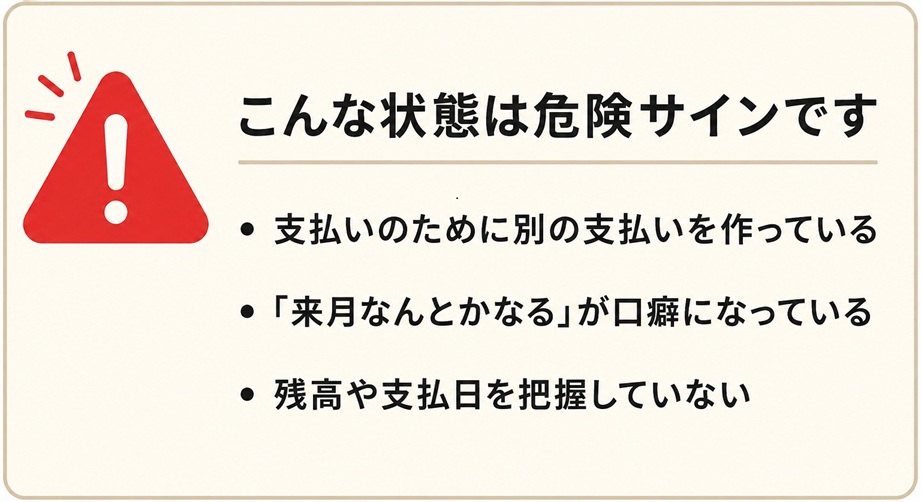

窓口に来る人の共通点③ 支払いのために別の支払いを作る

危険なのはここです。

- 後払いの支払いが厳しい

↓ - 別の後払いを使う

↓ - 今度はその支払いが来る

↓ - また別の方法を探す

この状態になると、家計はどんどん苦しくなります。

本人は「なんとか回しているつもり」でも、実際には問題を先送りしているだけです。

このタイミングで、

・クレジットカードのキャッシング

・中堅の消費者金融

・SNSの個人間融資

などに手を出す人も少なくありません。

どうしても今月だけ足りない人は、「どこからも借りられないから」と危険なサービスに近づきがちです。

ただ、ここでSNSの個人間融資や闇金に流れるのだけは本当に避けてください。

もし正規の金融機関から借りられる可能性が残っているなら、まずはそちらを確認する方が安全です。

下記では僕が実際にブラック状態の方たちから聞き取り調査した、ブラック状態でも借り入れで来た報告があったた会社をまとめています。

窓口に来る人の共通点④ 「来月なんとかなる」が口癖

これも非常に多いです。

「来月は残業が増えるので」

「ボーナスが入るので」

「そのうち副業が軌道に乗るので」

もちろん、本当に状況が改善する人もいます。

しかし多くの場合、「収入より先に支払いが増えていく」のが現実です。

・新しい後払い

・新しいカードのリボ払い

・新しい消費者金融

「来月は増えるはず」という前提で支払いを増やしてしまうので、

結果として、状況はさらに悪化します。

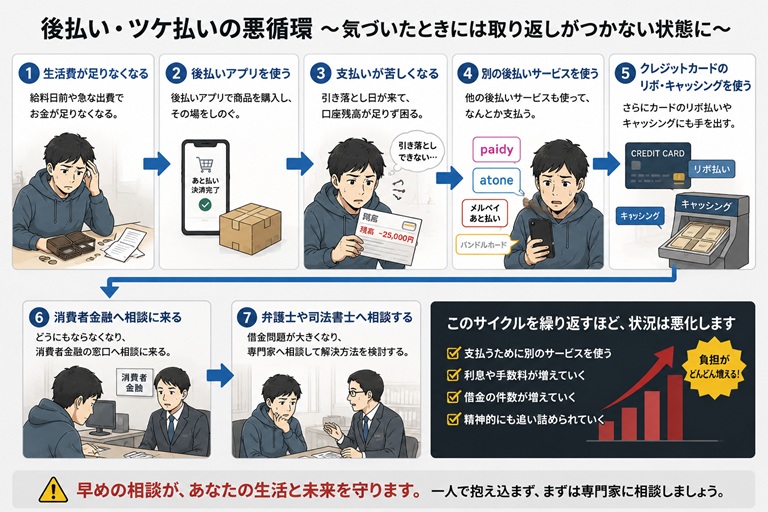

実際に多い流れ

僕が窓口で見てきた典型的な流れは、こんな感じです。

- 生活費が足りなくなる

↓ - 後払いアプリを使う

↓ - 支払いが苦しくなる

↓ - 別の後払いサービスを使う

↓ - クレジットカードのリボ・キャッシングを使う

↓ - 消費者金融へ相談に来る

↓ - 弁護士や司法書士へ相談する

もちろん全員がこうなるわけではありません。

ただ、借金問題が大きくなった人の中には、この流れをたどった人が少なくありません。

ここまで来ると、自力での立て直しが難しくなっているケースも多いです。

その場合は、早い段階で債務整理を検討した方が、結果的に傷が浅く済むこともあります。

👉 【無料相談】借金問題を弁護士・司法書士に相談したい方はこちら

・後払いアプリ・クレジットカード・消費者金融をまとめて相談できます

・「任意整理で済むのか」「自己破産まで考えるべきか」も含めてプロが判断してくれます

・相談は無料なので、ひとりで悩む前に一度話をしてみてください

借金問題を専門とするおすすめの法律事務所はこちら

過払い金請求・債務整理などの交渉に強く

ヤミ金即時対応の法律事務所

毎月1万件以上の相談実績!

匿名・無料で相談できる、安心の法律事務所

後払い現金化より危険なのは「現実を見ないこと」

実際に見ていると、本当に危険なのは後払いアプリそのものではありません。

一番危ないのは、

自分の状況を把握していないことです。

・何社利用しているか分からない

・残高が分からない

・支払日が分からない

・毎月いくら足りないのか分からない

こうなると、対策の立てようがありません。

「なんとなく不安」「なんとなくキツい」のまま、時間だけが過ぎていきます。

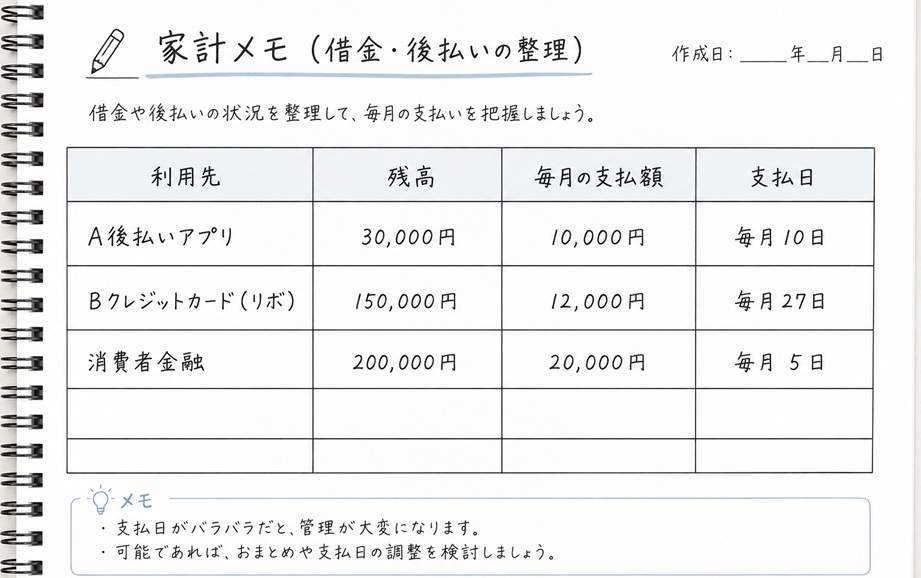

すでに利用している人が最初にやるべきこと

もし今、

・後払いアプリ

・クレジットカード

・消費者金融

このどれかを利用していて不安があるなら、まず全部書き出してください。

・利用先

・残高

・毎月の支払額

・支払日

紙でも、スマホのメモでも構いません。

とにかく「見える化」することです。

立て直せた人は、ほぼ例外なくここから始めています。

👉 【借金再生マニュアル|サラ金支店長が教える家計立て直しの順番】

現役サラ金支店長として30年、家計が崩れる瞬間を何度も見てきました。僕自身も離婚・介護・詐欺が重なり、借金3000万円を抱えた経験があります。

苦しいとき、気合いは関係ない。必要なのは「何から手をつけるかの順番」だけです。

固定費の見直し、支払いの優先順位、危険サインの見抜き方、生活費の原資づくりまで。

現場30年と自身の経験から、「今の僕ならこう立て直す」と思う家計再建の順番をまとめました。

自力で整理できないなら早めに相談する

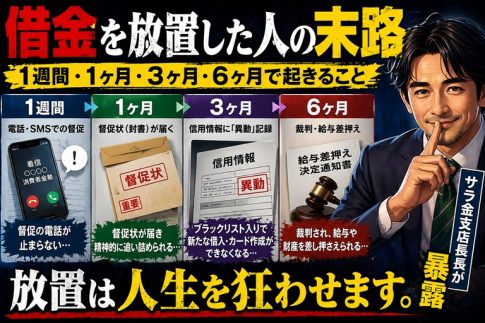

借金問題は、放置するほど選択肢が減ります。

実際に窓口で見てきましたが、

「もっと早く相談していれば」

というケースは本当に多いです。

・後払いアプリの未払い

・クレジットカードのリボ・キャッシング

・消費者金融や銀行カードローン

これらが重なっている場合は、弁護士や司法書士への相談も選択肢になります。

無料相談を行っている事務所も多いため、一人で抱え込まないことが大切です。

支店長から最後に

僕は30年間、消費者金融の窓口で多くの人を見てきました。

そして自分自身も、大きな借金を抱えて苦しんだ経験があります。

だからこそ言えることがあります。

本当に危険なのは、借金の金額そのものではありません。

「まだ大丈夫」と思い続けることです。

後払いアプリも、クレジットカードも、消費者金融も、本来はただの道具です。

問題は、その道具で「現実から目をそらしてしまう」ことです。

もし今、

・支払いのために別の支払いを作っている

・「来月なんとかなる」と自分に言い聞かせている

そんな状態なら、一度立ち止まってください。

その状態は、僕が30年間見てきた中でも危険なサインです。

・早めに現状を整理する

・必要なら専門家に相談する

・自力でいけるラインと、そうでないラインを見極める

それが、借金問題を大きくしないための、一番確実な方法だと思います。

僕自身が『借金3000万円』から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金を抱えたことがあります。

毎月の赤字を借金で埋める、出口の見えない生活でした。

そこから家計を立て直してきた「順番」と「考え方」は、noteにまとめています。

・借金100万〜300万円くらいで、毎月ギリギリの人

・債務整理一択なのか、それとも家計から再建できるのか迷っている人

に向けて書いた、実体験ベースの教材です。

「今の自分は、債務整理に踏み切るべきか」

「まだ家計から立て直せるのか」

を考える材料として使ってもらえればと思います。

📘 メイン教材

┗ 家計立て直しの教科書|借金3000万円から再建してきた今だからわかる立て直しの『順番』