よくネットでは

「任意整理すればラクになる」

「借金が減る」

とメリットばかり強調されます。

でもサラ金(消費者金融)で約30年、

任意整理後の人たちを見てきた僕の感覚はちょっと違います。

任意整理で生活を立て直した人はたくさん見てきました。

でも同じように任意整理したのに、生活が崩れていった人もたくさん見てきました。

その差はどこにあったのか。

結論から言うと、

任意整理は正しく理解して、ちゃんとした弁護士と一緒に取り組めば立て直せます。

ただし、メリットだけ見て飛びつくと5年間苦しくなります。

この記事では任意整理のメリット・デメリットを両方正直に書きます。

そのうえで、立て直せる人と崩れる人の違い、弁護士選びの重要性まで書いていきます。

そもそも任意整理とは?

任意整理とは、簡単に言うと弁護士や司法書士を通じて貸金業者と交渉し、

将来の利息をカットしたうえで残債を分割返済していく手続きです。

裁判所を通さないので、自己破産や個人再生より手続きが簡単で、

周囲に知られにくいのが特徴です。

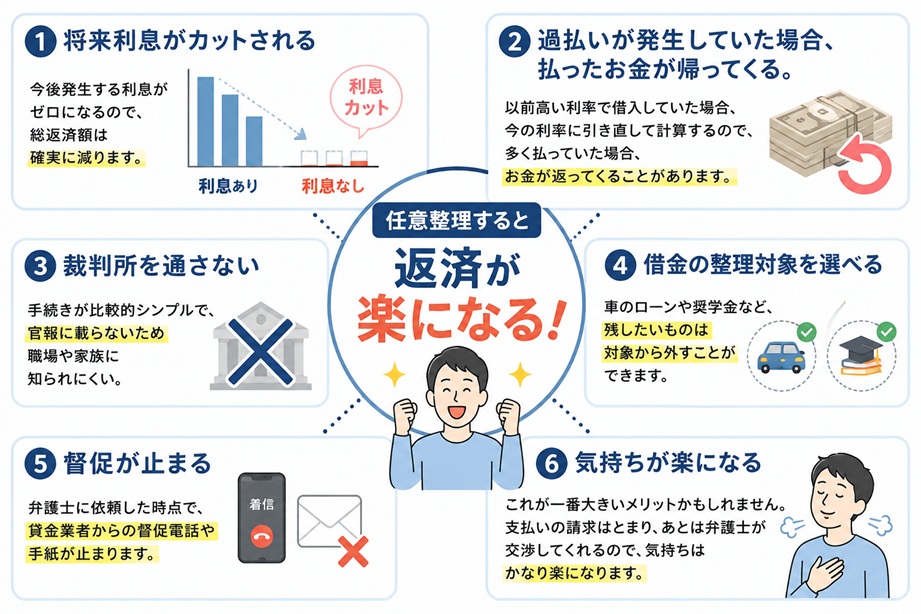

任意整理のメリット

まずメリットから正直に書きます。

・将来利息がカットされる

今後発生する利息がゼロになるので、総返済額は確実に減ります。

・過払いが発生していた場合、払いすぎたお金が戻ってくる。

以前高い利率で借入していた場合、今の利率に引き直して計算するので、多く払っていた場合、お金が返ってくることがあります。

・裁判所を通さない

手続きが比較的シンプルで、官報に載らないため職場や家族に知られにくいです。

・借金の整理対象を選べる

車のローンや奨学金など、残したいものは対象から外すことができます。

・督促が止まる

弁護士や司法書士に依頼した時点で、貸金業者からの督促電話や手紙が止まります。

・気持ちが楽になる

これが一番大きいメリットかもしれません。

借金は、毎日お金や支払いのことを考えて、憂鬱になりメンタルを病んでしまう人もいます。

任意整理を依頼することで支払いの請求はとまり、あとは弁護士が交渉してくれるので、気持ちはかなり楽になります。

任意整理のデメリット 事前に知っておくべき制限

任意整理後は信用情報がブラックになる期間があります。

その間、いくつかのことが制限されます。

事前に把握して準備しておくことが大事です。

・クレジットカード

数年間は使えない、作れない状態になります。

家計の引き落としをカードにしている場合は、事前に別の支払い方法に切り替えておく必要があります。

・Pay系後払い・フリマアプリの後払い

PayPayあと払いや楽天ペイ、メルペイスマート払いなども使えなくなります。

日常の買い物への影響があるので把握しておきましょう。

・マイカーローン

期間中は車の買い替えが難しくなります。

車が生活に必要な方は、任意整理前に状態を確認しておくといいです。

・教育ローン

民間の教育ローンは審査が通りにくくなります。

子どもの進学時期と重なる場合は、事前に弁護士に相談しながら対策を考えることが重要です。

・スマホの端末分割

通りにくくなる場合があります。

壊れたときのために現金での備えをしておくと安心です

・医療ローン

歯科・美容・不妊治療などの民間ローンも通りにくくなります。

治療費は事前に現金で準備しておく必要があります。

任意整理後の返済生活|5年間の現実

任意整理は「借金が減る」ので解決すると思ってる人も多いですが、

正確には3年~5年間の分割返済がスタートするということです。

月々の支払いは多少減る場合もあれば、ほぼ変わらない人もいます。

利息がかからなくなるので総支払額は低くなりますが、月々の負担感はそれほど変わらないケースも多いです。

5年間、生活を切り詰めながら返済を続けるのは想像以上に重いです。

だからこそ、最初にしっかり準備して取り組むことが大切です。

また、借金の総額は減っても月々が下がらないケースがあることも知っておいてください。

銀行や消費者金融は5年以上の分割に対応していることもあるので、5年の分割の際は金額が下がって利息がかからないのに支払額は変わらない人は普通にいます。

任意整理が向いている人・向いていない人

任意整理が向いている人

・安定した収入があり、5年間返済を続けられる

・車・家・教育ローンなど信用情報への依存が少ない

・自己破産は避けたい事情がある(資格・職業制限など)

・借金の原因が一時的なもので、生活は立て直せる見込みがある

任意整理が向いていない人

・収入が不安定で5年間の返済継続が難しい

・子どもの進学や車など、信用情報が必要な場面が近い

・借金の総額が収入に対して大きすぎる

・自己破産や個人再生の方が実質的な負担が少ないケース

向いていない場合でも、自己破産や個人再生という別の選択肢があります。

自分の状況に合った方法を選ぶことが大事なので、まずは弁護士に相談することをおすすめします。

借金問題を専門とするおすすめの法律事務所はこちら

過払い金請求・債務整理などの交渉に強く

ヤミ金即時対応の法律事務所

毎月1万件以上の相談実績!

匿名・無料で相談できる、安心の法律事務所

現場で見た、立て直せた人・崩れた人の違い

立て直せた人に共通すること

任意整理を依頼したら、それで終わりだと思わなかった人です。

手続きが始まると借金の支払いがいったん止まります。

多くの人はここで安心して今まで通りの生活を続けます。

「弁護士に任せておけば大丈夫」と思ってしまう。

でも任意整理は、生活を立て直す機会をもらっただけです。

収入と支出の見直し、生活習慣の見直し、なぜこうなってしまったのかをちゃんと考える。

これをやった人が立て直せている人が多い気がします。

崩れる人に共通する「3年目の落とし穴」

例えば借金100万円なら、5年60回で毎月約16,666円の支払い。

利息もないので「少ない」と感じる人が多い。

ここが最初の落とし穴です。

そして3年目頃、残高が40万円くらいまで減ってくると

「100万円を40万円まで減らした」という達成感から、「ちょっとくらい使っても大丈夫」と思い始める。

この時期になると中堅のサラ金なら借りられるようになっていたり、ローンが通るところも出てきます。

3年間ちゃんと返済してきた自信が、逆に油断を生む。

ここを乗り越えられるかどうかが、立て直せるか崩れるかの境目です。

意外な落とし穴:病気・ケガ

5年間の返済中に病気やケガで支払いができなくなる人が意外に多いです。

生活を切り詰めていると、体のメンテナンスを後回しにしがちです。

健康が一番の節約だと思って、体も大事にしてください。

「一人で抱え込まないこと」が立て直しの鍵

そもそも借金をしてしまう人の多くは「一人で抱え込んでいた人」が多いです。

誰かに話せる関係があれば、借金する前に相談できた。

でも話せる人がいなかったから、一人で解決しようとして借金に頼った。

実際にそういう人が本当に多かったです。

家族や身近な人と一緒に収入や支出を把握して、一緒に考えていける関係がある人は、立て直す割合が明らかに高いです。

「妻に全部任せる」「夫に全部任せる」という丸投げではなく、サポートし合える関係を作ることが大切です。

任意整理は弁護士選びで結果が変わる

任意整理を依頼する弁護士・司法書士によって、結果が大きく変わります。

これは本当に大事です!

貸す側にいる経験から言うと、同じ依頼人でも担当する弁護士によって交渉の進み方、

和解金額がまったく違います。

任意整理は依頼したら終わりではなく、その後5年間の返済が続きます。

だからこそ最初の弁護士選びが重要です。

複数の弁護士事務所に相談して、自分の状況をちゃんと聞いてくれる弁護士を選ぶことをおすすめします。

サラ金側の交渉データから見ると、同じ任意整理でも頼む事務所によって返済総額が数十万円単位で変わることがある。

相談の予約を入れる前に、読んでおいてください。

まとめ|正しく理解して、信頼できる弁護士と一緒に取り組もう

任意整理は正しく理解して取り組めば、生活を立て直せる手段です。

ただし、メリットだけ見て飛びつくと5年間苦しくなる。

事前にデメリットと制限を把握して、自分の生活への影響を確認したうえで選ぶことが大切です。

大事なのはこの3つです。

・任意整理後の制限を事前に把握して準備する

・3年目の油断に気をつけて最後まで返済を続ける

・信頼できる弁護士を選んで一緒に取り組む

任意整理は、正しく選んで、

正しく取り組めば人生を立て直せる手段です。

僕自身が『借金3000万円』から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金を抱えたことがあります。

毎月の赤字を借金で埋める、出口の見えない生活でした。

そこから家計を立て直してきた「順番」と「考え方」は、noteにまとめています。

・借金100万〜300万円くらいで、毎月ギリギリの人

・債務整理一択なのか、それとも家計から再建できるのか迷っている人

に向けて書いた、実体験ベースの教材です。

「今の自分は、債務整理に踏み切るべきか」

「まだ家計から立て直せるのか」

を考える材料として使ってもらえればと思います。

📘 メイン教材

┗ 家計立て直しの教科書|借金3000万円から再建してきた今だからわかる立て直しの『順番』

🔍 あなたの状況に近いテーマから読めます(順次公開予定)

・借金100万円/200万円/300万円からの立て直し

・シングルマザーの家計再建

・自営業・フリーランスの立て直し

・副業できない人(公務員など)の立て直し

・リボ払いからの立て直し

👉 とあるサラ金店長の「借金脱出&家計再建」|noteはこちら