借金が返せない。

そう気づいたとき、人は冷静ではいられません。

「とりあえず今月だけしのごう」

「電話は無視しておこう」

「あと10万円だけ借りられれば立て直せるかもしれない」

こうして動いた結果、助かった人より、余計に悪化した人を僕は何千人と見てきました。

僕は消費者金融の現場で30年、支店長として多くの返済相談や延滞案件を見てきました。

そして実は僕自身も、離婚、介護、詐欺被害をきっかけに3000万円の借金を背負い、そこから立て直した経験があります。

立て直せた理由の一つは、

お金に追い詰められる人がやってしまう行動パターンを、

現場で嫌というほど見てきたからです。

だから断言できます。

借金が返せないときに大事なのは、

『正しいことをたくさんする前に、間違ったことをしないこと』です。

この記事では、サラ金支店長として見てきた「悪化する人」の共通点から、

最初にやってはいけないこと5つをお話しします。

借金が返せないとき、最初にやってはいけないことはこの5つ

先に結論を言います。

借金が返せないときにやってはいけないのは、次の5つです。

① 放置する

② 別の借金で穴埋めする

③ 連絡を無視し続ける・嘘をつく

④ 借金総額と家計を把握しない

⑤ 相談を先延ばしにする

どれも、その場しのぎでは楽になります。

でも現場では、この5つをやった人ほど立て直しが遅れました。

①借金が返せないのに「放置する」のは一番危ない

借金で困った人が最初にやりがちなのが、見ないふりです。

・返済日を過ぎてもそのまま。

・郵便物を開けない。

・SMSも着信も無視する。

・頭の中では「今は無理だから、少し落ち着いてから考えよう」と思っている。

でも、これは本当に危ないです。

早めに連絡してくる人は、返済する意思がある人だと受け取られやすいです。

一方で、完全に放置する人は、

「借りるときだけ連絡して、返す時には無視する人」

返済意思が見えにくい人だと受け取られやすくなります。

その後の審査で不利に働く可能性もあります。

借金を放置した先には、督促だけでなく、法的手続きに進む可能性があります。

その過程で裁判所からの書類や差押えなど、生活や家計に影響が広がることもあります。

これは支店長として何度も見てきた光景です。

返せないこと自体より、放置したことで選択肢を失う人が本当に多い。

返済相談、家計の見直し、任意整理。

本来なら早い段階で取れたはずの選択肢が、放置によって難しくなってしまうのです。

②別の借金で穴埋めするのは「延命」であって解決ではない

次に多いのが、他社から借りて今月分だけ返すという行動です。

これも、本人は真面目です。

払う意思があるからこそ、借りて返そうとする。

でも私はこれで立ち直った人より、傷が深くなった人を圧倒的に多く見てきました。

なぜか。

理由は簡単で、返せない原因が消えていないからです。

・毎月の返済額に対して収入が足りない。

・生活費が回っていない。

・固定費が大きい。

・他の未払いもある。

この状態で借金だけを増やせば、来月はもっと苦しくなります。

支店長として見てきた中で、一番危なかったのは、

「あと1社だけ借りれば何とかなる」

「今月だけ」

の人ほど危ないです。

その一言の裏で、もう家計は限界を超えていることが多いからです。

借りて返すことを続けると、本人の感覚では「まだ支払いできてる」と思ってしまいます。

でも実際には、破綻が先送りされているだけです。

お金を借りずにどう乗り切るか。

どこかで考え方を変えなければ、借金は終わりません。

③連絡を無視し続ける、あるいは嘘をつく

借金で苦しくなると、人は嘘をつきたくなります。

「来週入ります」

「家族が払ってくれます」

「ボーナスで何とかします」

「今日振り込みました」

こういう言葉を、僕は何度も聞いてきました。

でも、現場の担当者は意外とわかります。

なぜなら、本当に払う人は、言い方より行動が早いからです。

そして嘘をつく人は、一度だけでは終わりません。

その場しのぎの嘘を何度も繰り返してしまう傾向があります。

そうなると、

「どうせまたウソだろう」

と思われてしまい、返済相談で柔軟な対応が取りにくくなります。

苦しい状況なのに、体裁を守ろうとしてしまう。

「困っている」と言えない。

「払えない」と認められない。

その結果、嘘が増え、信頼が減り、状況はさらに固くなっていきます。

現場で見ていて、本当にもったいないパターンでした。

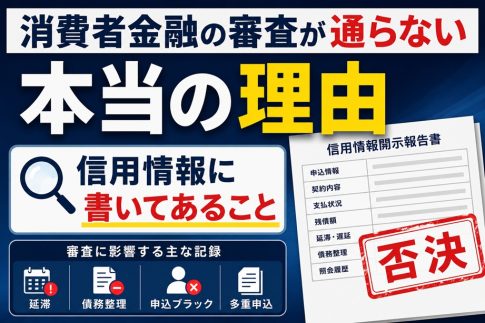

④借金総額と家計を把握しない

これは本当に多いです。

「だいたい200万円くらい」

「毎月いくら払っているか正確にはわからない」

こういう状態では、解決策を考えようがありません。

借金が返せない人ほど、数字を見るのが怖くなります。

でも、立て直せる人は例外なく、どこかで数字と向き合っています。

どこからいくら借りていて、残高がいくらあるのか。

毎月いくら返していて、問題なく返せた場合はいつ終わるのか。

立て直せる人は、苦しくても数字から目をそらしません。

最低でも、次の4つは出してください。

・借入先の件数

・残高

・毎月の返済額

・手取り収入と固定費

これを紙に出すだけで、見える景色が変わります。

逆に言えば、ここをやらない人は、ずっと感情で動いてしまいます。

数字を把握したら、次は家計の構造を見直す番です。

家計が崩れる「3つの穴」

現場で見てきた経験から言うと、節約しても固定費を削っても楽にならない人には、家計に共通する3つの穴があります。

詳しくはコチラで書いてます

⑤相談を先延ばしにする

最後がこれです。

そして、いちばん深刻です。

借金が返せない人の多くは、「もう少し自分で頑張ってから相談しよう」と思いがちです。

でも、その“もう少し”の間に悪化する人を私はたくさん見てきました。

相談というと、すぐに任意整理や自己破産を決めるイメージを持つ人がいます。

でも本来の相談は、現状を整理して、自分にどんな選択肢があるのかを知ることです。

支店長として強く感じるのは、相談が早い人ほど傷が浅いということです。

相談先の種類と選び方

相談先は大きく3種類あります。

① 貸金業者への返済相談

延滞直後であれば、まず今借りている会社の返済相談窓口に連絡することです。

返済期間を延ばす、一時的に減額するなど、交渉に応じてくれることがあります。

放置して延滞が長期化すると、この選択肢は使えなくなります。

② 公的な相談窓口

法テラス(国が設置した法律相談機関)は、収入が一定以下の場合に弁護士・司法書士費用の立替制度があります。

無料の法律相談も実施しています。

お金がなくて弁護士に頼めないと思っている人は、まずここに連絡することをおすすめします。

③ 弁護士・司法書士への相談

任意整理・個人再生・自己破産などの法的手続きが必要な場合は、専門家の力が必要です。

ただし、弁護士や司法書士はどこに依頼しても同じではありません。

同じ案件でも、依頼先によって結果が数十万円単位で変わることがあります。

事務所選びの記事を書きました

借金問題を専門とするおすすめの法律事務所はこちら

過払い金請求・債務整理などの交渉に強く

ヤミ金即時対応の法律事務所

毎月1万件以上の相談実績!

匿名・無料で相談できる、安心の法律事務所

では、借金が返せないとき最初にやるべきことは何か

やってはいけないことを5つ書きました。

では逆に、最初にやるべきことは何か。

私は次の3つだと思っています。

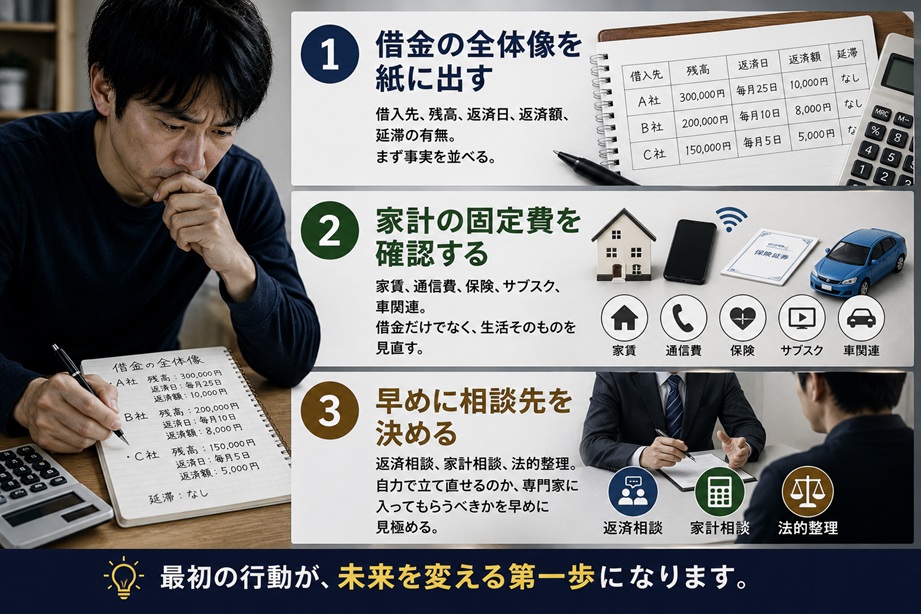

1. 借金の全体像を紙に出す

借入先、残高、返済日、返済額、延滞の有無。

まず事実を並べる。

感情は後回しにして、数字だけ書く。

2. 家計の固定費を確認する

家賃、通信費、保険、サブスク、車関連。

借金だけでなく、生活そのものを見直す。

変えられるものと変えられないものを区別する。

3. 早めに相談先を決める

返済相談、家計相談、法的整理。

自力で立て直せるのか、専門家に入ってもらうべきかを早めに見極める。

相談するだけなら無料の窓口があります。動く前に選択肢を知ることが大事です。

まとめ 悪化する人は「苦しいのに先延ばしする」

借金が返せないとき、最初にやってはいけないことは次の5つです。

- 放置する

- 別の借金で穴埋めする

- 連絡を無視する、嘘をつく

- 借金総額と家計を把握しない

- 相談を先延ばしにする

支店長として長年見てきて思うのは、悪化する人には共通点があります。

それは、苦しいのに、現実を見るのを後回しにすることです。

立て直す人も完璧ではありません。

でも、どこかで数字を見て、現状を認めて、助けを借ります。

そこが分かれ道です。

もし今、借金が返せずに苦しいなら、まずは「何とかなるはず」という考えをいったん止めてください。

その代わりに、現状を書き出して、相談先を探してください。

それが、崩れかけた家計を立て直す最初の一歩です。

僕自身が『借金3000万円』から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金を抱えたことがあります。

毎月の赤字を借金で埋める、出口の見えない生活でした。

そこから家計を立て直してきた「順番」と「考え方」は、noteにまとめています。

・借金100万〜300万円くらいで、毎月ギリギリの人

・債務整理一択なのか、それとも家計から再建できるのか迷っている人

に向けて書いた、実体験ベースの教材です。

「今の自分は、債務整理に踏み切るべきか」

「まだ家計から立て直せるのか」

を考える材料として使ってもらえればと思います。

📘 メイン教材

┗ 家計立て直しの教科書|借金3000万円から再建してきた今だからわかる立て直しの『順番』

🔍 あなたの状況に近いテーマから読めます(順次公開予定)

・借金100万円/200万円/300万円からの立て直し

・シングルマザーの家計再建

・自営業・フリーランスの立て直し

・副業できない人(公務員など)の立て直し

・リボ払いからの立て直し

👉 とあるサラ金店長の「借金脱出&家計再建」|noteはこちら