「サラ金はお金を貸すのが仕事なんだから、誰にでも貸せばいいじゃん」

そう思う人もいるかもしれません。

確かにそうなんです。

お金貸して利益になって、お給料もらっているので。

僕も貸さないと生活できないんです。

できるだけ貸したいと思っています。

でも現実は違います。

・貸したくても貸せない人

・貸してはいけない人

・貸したくない人

というのが確実に存在します。

僕が今まで30年間勤務してきた中で

貸せない、貸したくないと思った人の特徴を書いていきます。

貸したくても貸せない人

信用情報に問題がある人

信用情報を確認すると、その人の借金の歴史がすべてわかります。

信用情報に問題があったり、総量規制をオーバーしている場合は融資が難しくなります。

貸せないと判断するのは主にこういったケースです。

・現在進行中の延滞がある。

・弁護士や司法書士への依頼登録がある。

・裁判や法的手続きの登録がある。

・貸金業協会・信用情報センターに融資禁止の依頼をしている。

弁護士や司法書士への依頼登録というのは、

すでに債務整理の手続きに入っているということです。

この状態で新たに融資することはできません。

裁判や差し押さえの記録がある場合も同様です。

ただし、大手ではなく中堅クラスのサラ金会社では、

・どのくらい前の延滞か

・弁護士や司法書士への依頼はすでに和解済みか

・裁判や法的手続きはどのくらい前でどうなったか

この内容によっては融資できる場合もあります。

また無職や収入が生活保護のみの場合も融資は難しいです。

ブラックリストが実際に何を意味するのか、中堅サラ金の判断基準も含めて解説しています。

住所が施設・老人ホームの人

住所が老人ホームや介護施設になっている場合、慎重な確認が必要です。

本人が自分の意思で借りているのか、家族や第三者に利用されていないか。

返済能力はあるのか。成年後見人がついていないか。

確認が取りにくい状況では、融資の判断が難しくなります。

貸してはいけない客

詐欺の被害に遭っていると思われる人

収入が多く、借入件数や金額が少なくても、目的が危険だと判断した場合は貸しません。

貸すことで状況を悪化させてしまうからです。

ロマンス詐欺と思われる人

「付き合っている外国人にお金を送りたい」「会いに行くための費用が必要」というケース。

これは本当に何度かありました。

「お金を立て替えるだけなので、会えたら返します」と言ってくる。

明らかにロマンス詐欺の被害に遭っていると思われる場合、融資することで被害を拡大させてしまいます。

こういう場合は融資を断るだけでなく、詐欺の可能性を伝えるようにしていました。

ただ驚くことに、「私は騙されていない、そんなものに引っかかるわけない」と信じ切っていて詐欺を疑わない人が多いです。

詐欺メールを真に受けている人

「このお金を払えば大きなお金が入ってくる」という人も実際に何人かいました。

融資を断るだけでなく、詐欺であることを伝えていますが、信じ切っている人が多い印象です。

貸したくない客

パチンコ・FX・投資の資金が目的の人

パチンコ・スロットの資金

正直に「パチンコ代」と言ってくる人がいます。

使用目的は自由ですが、明らかに依存していると判断した場合は融資を断ることがあります。

以前「パチンコ攻略法の会社に今日中に10万円振り込めば出る台を教えてくれる」と申し込みがあったこともあります。

FXや投資の資金

「FXや投資で絶対に増やせるから」という人も来ます。

投資は必ず儲かる保証がない。

損をしたら返せなくなるリスクが高すぎます。

嘘をつく人・操り人形になっている人

電話で申し込みを受けているとき、受話器越しに後ろから声が聞こえることがあります。

「○○で働いてるって言えばいい」 「年収は○○万って答えて」

誰かに言わされながら申し込んでいる状態です。

本人の意思で借りているのか、誰かに利用されているのかわからない。

こういう場合は属性が良くても、貸すかどうか慎重になります。

嘘の内容は信用情報や在籍確認で調べればほぼわかります。

調べた情報と話の内容がズレた瞬間に、審査は否決になることが多いです。

態度が悪い人

横柄・威圧的・最初から上から目線の人。

「早くしろ」

「なんで審査に時間かかるんだ」

「貸すのが仕事だろ」

大事なお金を貸すので、ちゃんと返してくれる人かどうかを審査しています。

こういう態度の人は、融資後にトラブルになる可能性を考えると慎重にならざるを得ません。

審査の段階で感じた違和感は、返済が始まってからの対応にそのまま出ることが多いです。

借りる理由が不自然・曖昧な人

「なんとなくお金が必要」「生活費が足りない」という理由は、審査が厳しくなる場合があります。

同じ「生活費が足りない」でも借入がほとんどない人と、

借入がたくさんある人では受け止め方がまったく違います。

借入が多い状態で「生活費が足りない」と言われると、どんな浪費をしているんだろう、

収入では足りない生活をしているんだろうと感じてしまいます。

審査に落ちる原因を審査する側の目線で詳しく書いた記事はこちら。

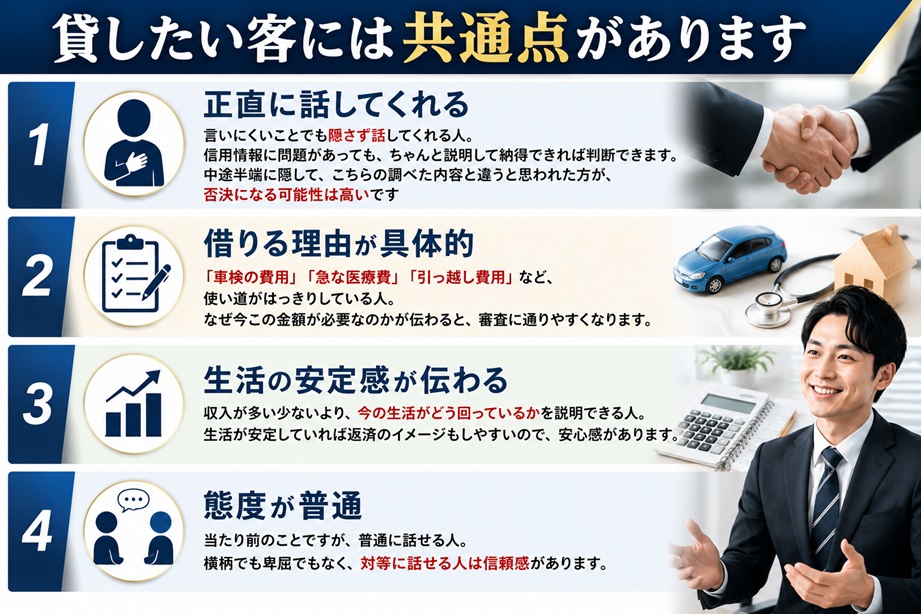

貸したい客との共通点

貸したくない客の特徴を書いてきましたが、逆に貸したい客には共通点があります。

正直に話してくれる

言いにくいことでも隠さず話してくれる人。

信用情報に問題があっても、ちゃんと説明して納得できれば判断できます。

中途半端に隠して、こちらの調べた内容と違うと思われた方が、否決になる可能性は高いです

借りる理由が具体的

「車検の費用」「急な医療費」「引っ越し費用」など、使い道がはっきりしている人。

なぜ今この金額が必要なのかが伝わると、審査に通りやすくなります。

生活の安定感が伝わる

収入が多い少ないより、今の生活がどう回っているかを説明できる人。

生活が安定していれば返済のイメージもしやすいので、安心感があります。

態度が普通

当たり前のことですが、普通に話せる人。横

柄でも卑屈でもなく、対等に話せる人は信頼感があります。

ブラックだから借りれないと思ってる方へ

「自分はブラックだから、もう借りられないかもしれない」

と感じている人もいると思います。

そんな人向けに、自己破産・債務整理・長期延滞の経験があっても

実際に申し込みが通った例がある中小の消費者金融15社以上、そしてその申し込み方法をまとめた記事を書きました。

この記事では、

・ブラックでも借りれた報告があった消費者金融

・申し込みフォームの書き方や、ヒアリングで聞かれやすい質問

・在籍確認の有無

このような内容を、できるだけ具体的に解説しています。

「どこに申し込めばいいのか分からない」

「また落ちるのが怖い」

という人は、感情的になる前に、いったんこの記事を読んでから次の一歩を考えてみてください。

少なくとも、無茶な申し込みや、危ない業者に手を出してしまうリスクを減らす助けにはなるはずです。

👉ブラックでも借りれた消費者金融まとめ(自己破産・債務整理・長期延滞)申し込み方法とヒアリング対策

まとめ

貸したくない客に共通しているのは、「返してもらえる根拠が見えない」という点です。

収入の多さや、借入金額の少なさなどの属性だけ良くても、

嘘をついていたり、目的が危険だったり、態度に問題があれば貸せません。

逆に言うと、正直に話して、具体的な理由があって、生活の安定感が伝わる人には、多少の問題があっても貸せるケースは多いです。

審査は落とすためにあるんじゃなくて、貸せる根拠を探す作業です。

僕自身が『借金3000万円』から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金を抱えたことがあります。

毎月の赤字を借金で埋める、出口の見えない生活でした。

そこから家計を立て直してきた「順番」と「考え方」は、noteにまとめています。

・借金100万〜300万円くらいで、毎月ギリギリの人

・債務整理一択なのか、それとも家計から再建できるのか迷っている人

に向けて書いた、実体験ベースの教材です。

「今の自分は、債務整理に踏み切るべきか」

「まだ家計から立て直せるのか」

を考える材料として使ってもらえればと思います。

📘 メイン教材

┗ 家計立て直しの教科書|借金3000万円から再建してきた今だからわかる立て直しの『順番』

🔍 あなたの状況に近いテーマから読めます(順次公開予定)

・借金100万円/200万円/300万円からの立て直し

・シングルマザーの家計再建

・自営業・フリーランスの立て直し

・副業できない人(公務員など)の立て直し

・リボ払いからの立て直し

👉 とあるサラ金店長の「借金脱出&家計再建」|noteはこちら