審査に落ちて、「なんで?」ってなってる人、

けっこういると思います。

収入もそこそこある、借入件数も多くない。

信用情報もたぶん大丈夫なはず…それでも落ちる。

実はこれ、よくあるパターンです。

なぜかというと、審査って数字だけで決まってないんですよね。

特に中堅のサラ金会社は、数字以外のところをけっこうちゃんと見てます。

今回は「落ちる人に共通するポイント」を、

審査する側の目線で書いていきます。

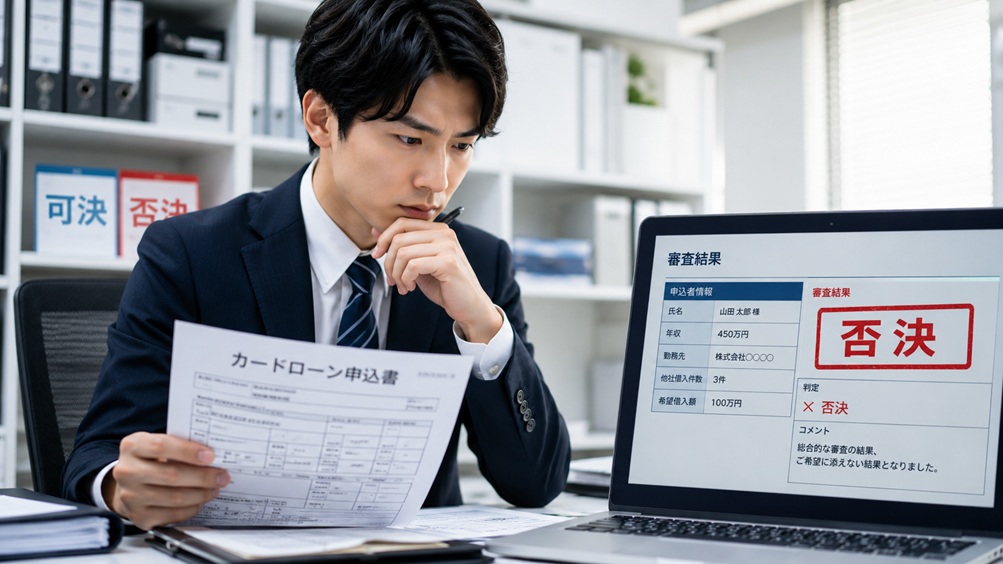

そもそも審査って何を見てるの?

審査の本質はシンプルで、

「この人、ちゃんと返してくれそうか?」

これだけです。

だから収入や借入件数は、あくまで判断材料のひとつ。

収入が良くても落ちるし、借入件数が多くても通る、ということが普通に起きます。

大手はスコアで機械的に判断するので、一定ラインを下回ったら即アウトです。

でも中堅のサラ金会社は人間が見て判断するぶん、数字以外の部分がけっこう影響します。

具体的には、こんなことを調べています。

・身分証の住所と、マイナンバーや住民票の住所が一致しているか

・会社の在籍確認が取れるか。

・会社在籍取らない場合、保険証は社会保険か、源泉徴収や給料明細と会社名が一致しているか

・自宅や勤務先をグーグルマップで確認することも

・他社借入の支払い状況、リボ払いの残高

・反社に該当しないか

基本ですけどこれは調べてます。

また、信用情報には

・名前 (漢字とよみかた)

・生年月日

・住所

・勤務先

・勤務先電話番号

・氏名変更の有無(結婚や養子縁組で指名が変わった場合)

・身分証番号(免許証番号や保険証番号)

これらは全部書かれてます。

ウソを言ってもだいたいバレてます。

だから話の内容と調べた情報がズレていると、

それだけで一気に信用を失います。

これは後で詳しく書きます。

落ちる人に共通する3つのポイント

今回は総量規制には引っかかっていない前提で書きます。

年収や借入件数など、数字の問題じゃないのに、なぜか審査に落ちてしまうポイントです。

① 借りる理由が曖昧

「生活費が足りなくて」「なんとなくお金が必要で」

みたいな理由だと、融資の判断に迷いが出ます。

理由が曖昧だと「本当に返せるのか」が見えないからです。

❌「生活費」

❌「他社の支払い」

❌「なんとなくお金が足りない」

こんな理由だと、

今の収入では足りないくらいの生活をしてるの?

それだけ他社から借金してるの?

使い道もわからないのになんとなく借金するの?

…って思ってしまいます。

逆に、

⭕「車検の費用」

⭕「急な医療費」

⭕「引っ越し費用」

このくらい具体的だと、「なぜ今必要なのか」がちゃんと伝わります。

大きくくくれば「生活費」でも、具体的な理由があるかどうかで印象がまったく変わります。

② 話の内容がブレる・隠してる感じがする

収入や借入件数が問題なくても、これで落ちる人がいます。

・答えが毎回微妙に違う

・やたら言い訳が多い

・何かを隠してる雰囲気がある

さっき書いたように、審査する側はすでにいろいろ調べた情報を持っています。

確認のために聞いているだけなので、言ってることと調べた情報がズレていると、それだけで「貸せない」という判断になります。

言いづらいことがあっても、隠さず正直に話してくれた方が、それを踏まえて融資を検討できます。

信用情報に延滞があっても、ちゃんと説明してくれれば納得できる部分も多い。

隠すより話した方が、確実に通りやすくなります。

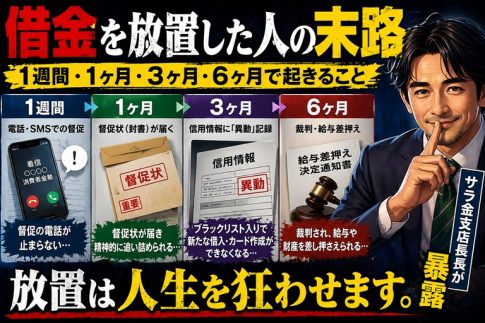

延滞を放置するとその後どうなるかは、こちらに書いています。

それでも『どこからも借りれない…』という人へ

過去の自己破産・債務整理・長期延滞が原因で、

どうしても審査に通りにくくなっている人もいます。

そういった、いわゆる「ブラック」の状態でも、実際に借りれた中小消費者金融や、

申し込みのときに見られやすいポイント、ヒアリングで聞かれる内容と答え方のコツを

まとめた記事がこちらです。

👉 『ブラックでも借りれた消費者金融まとめ(自己破産・債務整理・長期延滞)申し込み方法とヒアリング対策』

「もうどこにも申し込めない」と感じている人は、むやみに何社も申し込みする前に、

一度こちらを読んでから次の一社を選んでみてください。

③ 生活の安定感が伝わらない

返済って、生活リズムとセットなんですよね。

仕事をよく変える、生活が不規則、収支の説明がふわっとしてる…

こういう人は、返済も乱れやすいと判断されがちです。

逆に「今の生活がどう回っているか」をちゃんと説明できる人は、

それだけで安心感が出ます。

収入が多い少ないより、生活が安定して回っているかどうかの方が、

審査では重要だったりします。

まとめ:審査は「貸せる理由を探す作業」

どのサラ金会社も、お金は貸したいんです。貸さないと商売になりませんから。

ただ、大事なお金なので「この人は大丈夫か」を確認しているだけです。

落ちる人に共通しているのは、数字じゃなくてこの3つ。

- 借りる理由が曖昧

- 話の内容がブレる・隠してる

- 生活の安定感が伝わらない

逆に言うと、この3つがクリアできていれば、過去に延滞があっても通る人は本当に多いです。

審査の裏側や通りやすくなるポイントについては、これからも書いていく予定です。

僕自身が『借金3000万円』から生活を立て直した方法

実は僕自身も、離婚・介護・詐欺で3000万円の借金を抱えたことがあります。

毎月の赤字を借金で埋める、出口の見えない生活でした。

そこから家計を立て直してきた「順番」と「考え方」は、noteにまとめています。

・借金100万〜300万円くらいで、毎月ギリギリの人

・債務整理一択なのか、それとも家計から再建できるのか迷っている人

に向けて書いた、実体験ベースの教材です。

「今の自分は、債務整理に踏み切るべきか」

「まだ家計から立て直せるのか」

を考える材料として使ってもらえればと思います。

📘 メイン教材

┗ 家計立て直しの教科書|借金3000万円から再建してきた今だからわかる立て直しの『順番』

🔍 あなたの状況に近いテーマから読めます(順次公開予定)

・借金100万円/200万円/300万円からの立て直し

・シングルマザーの家計再建

・自営業・フリーランスの立て直し

・副業できない人(公務員など)の立て直し

・リボ払いからの立て直し

👉 とあるサラ金店長の「借金脱出&家計再建」|noteはこちら